PKO BP prowadzi co trzeci ROR w Polsce

2008-04-16 11:28

© fot. mat. prasowe

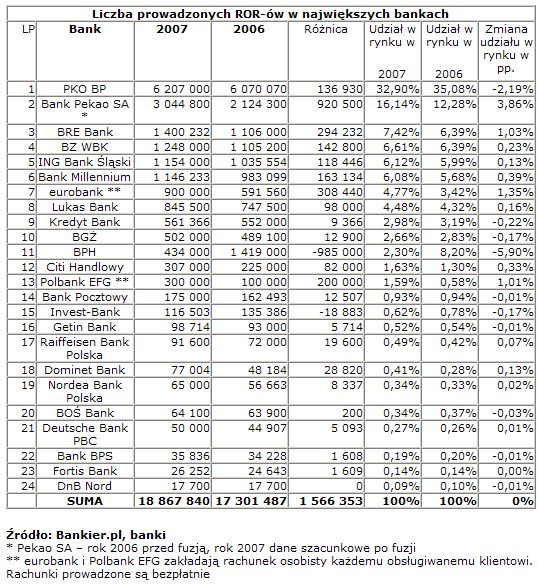

Pod koniec ubiegłego roku największe komercyjne banki prowadziły blisko 19 milionów rachunków osobistych. To o półtora miliona więcej niż w 2006 roku - podaje Bankier.pl. Mimo wchłonięcia przez Pekao SA większej części Banku BPH, liderem polskiego rynku pozostaje PKO BP. Co trzeci ROR w Polsce jest prowadzony właśnie przez ten bank. W banku z żubrem w logo konto posiada teraz co szósty posiadacz rachunku.

Przeczytaj także: PKO BP i Pekao SA podzielą rynek kont

Tak zwany wskaźnik ubankowienia polskiego społeczeństwa od kilku lat pozostaje na niepokojąco niskim poziomie. Mimo dużych wysiłków instytucji finansowych, liczba kont rośnie wciąż bardzo powoli – zwłaszcza, że część klientów coraz częściej posiada po dwa i więcej rachunki bankowe. I nie ma się co dziwić. Chociaż wciąż około 30 procent dorosłych Polaków nie ma konta w banku, to nowi klienci rekrutują się praktycznie w większości z młodych osób lub są pozyskiwani od konkurencji. Rolnicy, emeryci i renciści zazwyczaj nie zakładają rachunków bankowych. Można szacować, że konto ma mniej więcej co trzecia osoba z tych grup społecznych. Nawet jeśli jest im ono proponowane razem z kredytem, tak jak to się dzieje często w przypadku banków specjalizujących się w consumer finance, np. w eurobanku czy Polbank EFG, to taki rachunek jest po prostu nieużywany.Taki stan dotyczy zresztą wszystkich banków, zmienia się tylko skala. Wielu klientów z różnych powodów nie korzysta z konta, często zapomina je też zamknąć. Można szacować, że w wielu instytucjach liczba tzw. martwych rachunków wynosi nawet ponad 20 procent! Tylko nieliczne z nich decydują się na okresowe czyszczenie bazy. Zdecydowana większość akceptuje ponoszenie wydatków związanych z utrzymaniem martwych kont. Zawsze istnieje bowiem szansa, że klient prędzej czy później do banku wróci, łatwiej też kierować do niego oferty marketingowe. To efekt historycznego w bankowości podejścia do rachunku osobistego. Wciąż w wielu instytucjach jest to podstawowy produkt, na bazie którego dodawane są później kolejne usługi: karty, kredyty, lokaty, fundusze.

Mniejsze banki, mając świadomość, że trudno będzie im zbudować sieć dystrybucji równającej się tej posiadanej przez PKO BP czy Pekao SA, zredefiniowały swoją strategię. W tym momencie podstawowym produktem jest dla nich często karta kredytowa, rachunek oszczędnościowy, lokata, kredyt gotówkowy czy w końcu kredyt hipoteczny. W przypadku produktów kredytowych stało się to możliwe dzięki bazom BIK. W tym momencie nie trzeba już przyglądać się obrotom na rachunku klienta – teraz wystarczy zadać odpowiednie pytanie i w 15 minut można udzielić kredyt. To właśnie kredyt, a nie rachunek staje się pierwszym etapem w budowaniu długoterminowych relacji. Być może przez to rosły ceny utrzymania rachunków, które można określić jako bardzo lepką usługę finansową.

Zmiana podejścia w ostatnich miesiącach związana jest z ostatecznym sukcesem bankowości internetowej. W ciągu kilku lat mBank i Inteligo stały się liczącymi graczami na rynku, co zmusiło tradycyjne podmioty do tworzenia bezpłatnych rachunków internetowych. Zazwyczaj jednak jest to efekt strategii defensywnej, mimo wszystko wskazującej, że w najbliższej przyszłości znowu czeka nas renesans rachunku bankowego.

fot. mat. prasowe

Jeśli popatrzeć na dane zebrane przez Bankier.pl, widać wyraźnie, że z roku na rok spada udział w rynku dwóch największych instytucji. Dotyczy to przede wszystkim PKO BP. Jeszcze w 2006 roku bank posiadał 35% udział w rynku. Rok późnej było to już 32,9%. Mimo największej sieci dystrybucji, bank pozyskał niecałe 140 tysięcy nowych ROR-ów. To mniej więcej tyle, co znacznie mniejsze BZ WBK, ING BSK, czy Bank Millennium. To również dwa razy mniej zdobytych ROR-ów niż zajmujący w tym momencie trzecie miejsce BRE Bank. Widać zatem wyraźnie, że jeśli największy wciąż gracz na rynku detalicznym będzie chciał podtrzymać swój prymat, musi postawić mocniej na internet i być może zmodyfikować ofertę dla tradycyjnych klientów. Mniej więcej połowa z rocznego przyrostu PKO BP to zasługa wirtualnego rachunku Inteligo.

Przeczytaj także:

Liczba ROR w Polsce w III kw. 2009

Liczba ROR w Polsce w III kw. 2009

Liczba ROR w Polsce w III kw. 2009

Liczba ROR w Polsce w III kw. 2009

oprac. : eGospodarka.pl

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}