Rynek złotego lekceważył dane z Polski

2008-04-25 17:26

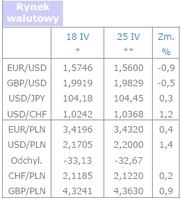

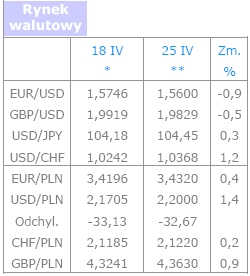

W mijającym tygodniu kursom USD/PLN oraz EUR/PLN nie udało się trwale pokonać ostatnich minimów ustanowionych odpowiednio na 2,13 oraz 3,40. Po chwilowym zbliżeniu się do tych poziomów ponownie nastąpiła korekta, która doprowadziła kursy tych par walutowych do 2,20 oraz 3,4350.

Przeczytaj także: RPP chce dalej podnosić stopy procentowe

Rynek krajowy

Na dziennym wykresie USD/PLN nastąpiło wybicie z formującego się od lutego kanału spadkowego. Fakt ten jest silnym sygnałem przemawiającym za dalszym osłabieniem złotego względem dolara. Kurs EUR/PLN od ponad dwóch tygodni podąża w trendzie bocznym. Jego wahania mieszczą się w zakresie 3,40-3,4350. W ostatnich dniach znacznie wzrosło prawdopodobieństwo pokonanie górnej bariery tego przedziału. Jeśli faktycznie by się dokonało osłabienie złotego przybierze na sile.

Stabilne do tej pory zachowanie kursu EUR/PLN sprawiło, że notowania USD/PLN były silnie uzależnione od zmian wartości euro wyrażanej w dolarze. Poprawa sentymentu na światowych rynkach wobec amerykańskiej waluty była główną przyczyną wzrostu USD/PLN. Jeśli spadki EUR/USD się pogłębią, dalsze osłabienie złotego względem dolara będzie trudne do zatrzymania.

Rynek złotego silnie reagował w ostatnich dniach na wieści zza granicy, natomiast lekceważył doniesienia z Polski. Na notowania rodzimej waluty nie wpłynęły m.in. kolejne niższe od oczekiwań dane z naszego kraju, tym razem na temat dynamiki sprzedaży detalicznej. W marcu osiągnęła ona poziom 15,7% r/r, podczas gdy oczekiwano 20,9%. W lutym wyniosła 23,8% r/r. Doniesienia te, wraz z przedstawionymi wcześniej kiepskimi danymi o dynamice produkcji przemysłowej, przyczyniły się jednak do spadku oczekiwań na kwietniową podwyżkę kosztu pieniądza w naszym kraju (decyzja w tej sprawie będzie podejmowana na najbliższym posiedzeniu RPP 30 kwietnia). Obecnie duża część rynku prognozuje, że w bieżącym miesiącu stopy procentowe w Polsce zostaną pozostawione bez zmian. Scenariusz ten nie jest jednak do końca pewny, gdyż niektórzy członkowie Rady Polityki Pieniężnej wciąż nie spuszczają z „jastrzębiego” tonu. M.in. Dariusz Filar stwierdził, że ostatnie słabsze dane należy traktować jako przejściowe odchylenie od trendu, jakim podąża nasza gospodarka. Jego zdaniem nie są one wystarczającym argumentem dla wstrzymania się z kwietniową podwyżką stóp.

Z tego tonu wyłamał się natomiast w ostatnim tygodniu inny członek RPP Jan Czekaj. W jego opinii właśnie ze względu na ostatnio publikowane dane należy wstrzymać się z kwietniową interwencją. Wydaje się, że podobne zdanie ma jeden z bardziej „gołębich” członków Rady Sławomir Skrzypek. Jeśli na najbliższym posiedzeniu opowiedzą się oni za pozostawieniem kosztu pieniądza w naszym kraju bez zmian, a dodatkowo swych poglądów nie zmienią, głosujący w lutym przeciwko podwyżce Stanisław Nieckarz, Stanisław Owsiak oraz Mirosław Pietrewicz, to stopy nie zostaną podniesione.

Wciąż duża niepewność co do najbliższego posunięcia Rady, może przełożyć się na duże zmiany w notowaniach złotego po ogłoszeniu decyzji w sprawie stóp. Jednak nawet jeżeli koszt pieniądza w naszym kraju zostanie podniesiony, trudno liczyć na to, że kurs EUR/PLN przebije silne wsparcie 3,40. Powrót dobrego sentymentu na rynek złotego hamować będą możliwe dalsze spadki EUR/USD. Jeżeli natomiast stopy procentowe w Polsce zostaną pozostawione bez zmian osłabienie złotego przybierze na sile.

fot. mat. prasowe

Przeczytaj także:

Kurs EUR/PLN - tydzień konsolidacji

Kurs EUR/PLN - tydzień konsolidacji

Kurs EUR/PLN - tydzień konsolidacji

Kurs EUR/PLN - tydzień konsolidacji

Więcej na ten temat:

rynek walutowy, krajowy rynek walutowy, Międzynarodowy rynek walutowy, kursy walut, walutowy komentarz tygodniowy

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}