Rynek kredytów hipotecznych I 2009

2009-02-10 00:15

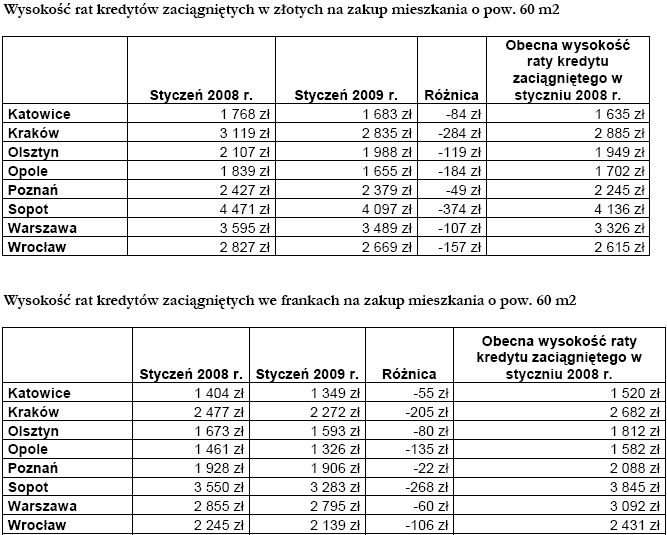

Wysokość rat kredytów zaciągniętych w złotych / we frankach na zakup mieszkania o pow. 60 m2 © fot. mat. prasowe

Spadek cen nieruchomości oraz spadek oprocentowania rynkowego rekompensuje z nawiązką wzrost raty kredytowej związanej z wyższymi marżami. W efekcie rata nowego kredytu na zakup mieszkania o określonych parametrach może dziś być niższa, i to pomimo zaostrzenia warunków udzielania kredytów przez banki, niż rok temu - wynika z raportu Szybko.pl i Expandera.

Przeczytaj także: Rynek kredytów hipotecznych w 2008 roku

Expander porównał wysokość raty na zakup mieszkania o powierzchni 60 m.kw. i średniej cenie za metr w wybranych miastach w styczniu 2009 roku i w styczniu 2008 roku. We wszystkich analizowanych miastach rata kredytu, zarówno w złotych, jak i we frankach, jest dziś niższa niż przed rokiem. W przypadku kredytu w złotych różnica sięga nawet 374 zł dla Sopotu, czy 284 zł dla Krakowa. Obniżenie raty to efekt spadku cen nieruchomości (w Krakowie o 11,44% r/r, w Sopocie o 10,73%) oraz obniżki stopy WIBOR (z poziomu 4,86% w styczniu 2008 r. do 0,53% w styczniu 2009 r.). Na drugim biegunie mamy wzrost marży ze średniego poziomu 1,29% w styczniu 2008 r. do 2,3% w styczniu 2009 r.

fot. mat. prasowe

Wysokość rat kredytów zaciągniętych w złotych / we frankach na zakup mieszkania o pow. 60 m2

Wysokość rat kredytów zaciągniętych w złotych / we frankach na zakup mieszkania o pow. 60 m2

Jednocześnie jednak nie można pominąć tego, co stało się dziś z ratami kredytów zaciągniętych przed rokiem. Do wyliczeń Expander przyjął aktualny poziom oprocentowania. W Sopocie rata spadła o 335 zł. W rzeczywistości zmiana może być jednak mniejsza, gdyż banki z opóźnieniem aktualizują wartość oprocentowania. W przypadku kredytów we frankach mamy z kolei wzrost raty z powodu wzrostu kursu walutowego. Maksymalnie, dla Sopotu, jest to 295 zł. W praktyce wzrost może być jednak większy z uwagi na opóźnienie w aktualizacji oprocentowania.

Stabilizacja oprocentowania

Średnie oprocentowanie nowoudzielanych kredytów we frankach wyniosło w styczniu 4,92%, a więc w porównaniu z grudniem prawie się nie zmieniło. Znacznie wzrosła jednak różnica między najniższą i najwyższą marżą. Główną tego przyczyną jest znaczny wzrost najwyższej marży, która podskoczyła z 5,6% aż do 7,6%. Tak wysoką marżę wprowadził do swojej oferty Multibank dla klientów, którzy nie skorzystali z promocji. Natomiast najniższą marżę oferował w styczniu Deutsche Bank i wynosiła ona 2,2%. W rezultacie różnica między najwyższą a najniższą marżą wzrosła w styczniu aż do 5,4 pkt. proc. z 3,8 pkt. proc. w grudniu.

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}