Jak poprawić płynność finansową firmy?

2009-02-18 13:54

Przeczytaj także: Faktoring wykosi konkurencję?

Obsługa, jaką oferuje faktor jest bardziej rozbudowana i złożona od typowego kredytu, dlatego może kosztować więcej. W związku z tym obie usługi trudno porównywać w relacjach cenowych, bo tylko pozornie płacimy za to samo. Faktor towarzyszy przedsiębiorcy przez cały czas współpracy, zarządzając należnościami, monitorując ich poprawność oraz przekazując wszelkie sygnały świadczące o wzroście ryzyka po stronie jego odbiorców. Tymczasem firma, która skorzysta z kredytu będzie musiała sama dbać o zarządzanie należnościami i monitorowanie kondycji kontrahentów - najczęściej tworząc w tym celu osobne stanowisko i ponosząc dodatkowe koszty.

Obie usługi różni również czas trwania umowy. Kredyt obrotowy udzielany jest zazwyczaj na okres od kilku do kilkunastu miesięcy, w przeciwieństwie do factoringu gdzie umowa zawierana jest z kolei na czas nieokreślony. Istnieje możliwość określenia minimalnego okresu trwania takiej umowy, a okres wypowiedzenia wynosi zwykle trzy miesiące.

Podsumowując portal IPO.pl podkreśla, że faktoring pomimo wszystkich zalet nie jest panaceum na wszystkie gospodarcze dolegliwości, które doskwierają firmom. Warto mieć świadomość tego, że można skorzystać z obu usług jednocześnie bądź tylko z jednej w zależności od aktualnych potrzeb oraz możliwości finansowych firmy. Nierzadko takie połączenie jest opłacalne, ponieważ pozwala zminimalizować koszty i ryzyko na jakie się narażamy. Biorąc pod uwagę przytoczone wcześniej uwagi podjęcie decyzji o skorzystaniu z którejkolwiek formy finansowania powinno być poprzedzone stosownym rachunkiem opłacalności.

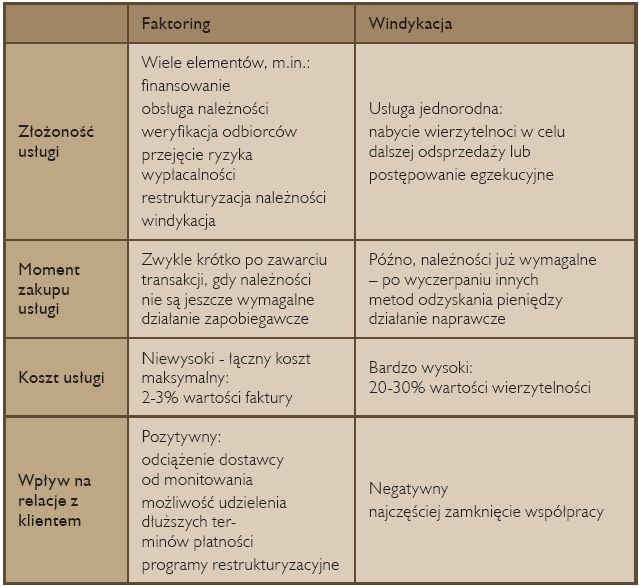

Faktoring a windykacja

Z raportu wynika, że faktoring to usługa zawierająca wiele elementów wspierających firmę, jednym z nich może być windykacja. W odróżnieniu jednak od windykacji, która jest narzędziem do rozwiązywania już zaistniałych problemów, faktoring to głównie zapobieganie złym długom. Finansowanie w faktoringu jest szybsze niż w przypadku windykacji – środki dostępne są natychmiast.

Faktoring dotyczy głównie wierzytelności jeszcze nie wymagalnych, windykacja - tych niebezpiecznie przeterminowanych. Koszt faktoringu jest niższy niż sprzedaż wierzytelności z dyskontem. Zapobieganie problemom jest tańsze niż ich rozwiązywanie.

fot. mat. prasowe

Porównanie faktoringu i windykacji

Porównanie faktoringu i windykacji

Przeczytaj także:

Ustawa antyzatorowa odniosła połowiczny sukces

Ustawa antyzatorowa odniosła połowiczny sukces

Ustawa antyzatorowa odniosła połowiczny sukces

Ustawa antyzatorowa odniosła połowiczny sukces

1 2

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

faktoring, płynność finansowa, kredyt obrotowy, windykacja, zaległe płatności, kondycja finansowa polskich firm

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}