Rynki finansowe II kw. 2009 r.

2009-07-12 00:20

Przeczytaj także: Rynki finansowe I kw. 2009 r.

W ciągu ostatnich ośmiu miesięcy USA znalazły nabywców na obligacje za ponad 1,3 biliona dolarów, co daje realizację rocznego planu w ok. 80 proc. Jednak w maju i czerwcu można było zauważyć, że inwestorzy nabywali te papiery niejako z braku lepszej alternatywy – rentowności długoterminowych obligacji poszły wyraźnie w górę (czyli spadły ich ceny), a to o tyle istotne, że właśnie od ich oprocentowania zależy koszt kredytów hipotecznych, których dostępność z kolei jest podstawą do ożywienia na rynku nieruchomości. Euro umocniło się względem dolara w II kwartale o blisko 7 proc.

Bardzo dobrze radził sobie złoty, który zyskał na wartości w stosunku do wszystkich najważniejszych walut. Związane było to z ogólną poprawą sentymentu do rynków uznawanych za bardziej ryzykowne, ale także z wyraźnie łagodniejszym niż gdzie indziej przebiegiem recesji na obecnym etapie. Najsilniejszy ruch odnotowaliśmy względem dolara – zielony potaniał o 9 proc., co jest pochodną ruchu najbardziej płynnej pary walutowej (euro do dolara). W połowie lutego, gdy kapitał zagraniczny błyskawicznie wycofywał się z Europy Środkowo-Wschodniej, czuliśmy się pokrzywdzeni przez wrzucanie Polski do jednego koszyka z Węgrami, Ukrainą czy Łotwą. Jednak po ostatnich trzech miesiącach możemy stwierdzić, że kluczowe różnice zostały dostrzeżone przez międzynarodowe instytucje. Polska jest jednym z nielicznych krajów na świecie, które mają realne szanse na utrzymanie w tym roku dodatniego tempa wzrostu gospodarczego.

Nie powinniśmy popadać w samouwielbienie, bo całkiem prawdopodobna jest sytuacja, w której najsilniejsza fala uderzy w naszą gospodarkę, gdy ci, do których się teraz porównujemy z dumą, będą już we wczesnej fazie rozwoju. Założenia budżetowe zostały zweryfikowane dopiero pod koniec czerwca i na obecnym etapie trudno stwierdzić czy uda się je zrealizować. Prowadzenie polityki gospodarczej i niezwykle potrzebne reformy hamowane będą rozpoczynającą się w kolejnych miesiącach kampanią wyborczą (prezydencką) oraz niezadowoleniem grup społecznych najbardziej dotkniętych kryzysem.

fot. mat. prasowe

Zmiany kursów wybranych par walutowych w II kw. 2009 r.

Zmiany kursów wybranych par walutowych w II kw. 2009 r.

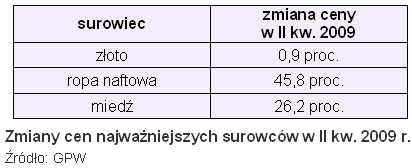

Sytuacja na rynku surowcowym była bardzo wyraźnie powiązana z tym, co między marcem a lipcem działo się na innych rynkach finansowych. Stabilizowała się cena złota uznawanego za formę ochrony przed inflacją, utratą wartości przez główne waluty, czy generalnym wzrostem ryzyka inwestycyjnego. Mocno drożały metale przemysłowe, żywność i surowce energetyczne. Ropa naftowa ostatniego dnia czerwca była wyceniana aż o 46 proc. wyżej niż pod koniec marca, a miedź podrożała o 26 proc. Najważniejszym czynnikiem była wyższa niż przed kwartałem skłonność inwestorów do podejmowania ryzyka, ale swoje zrobił również słabnący dolar oraz uzupełnianie magazynów przez Chiny. Sama równowaga między rzeczywistym popytem a podażą została zepchnięta na dalszy plan – górę wzięły czynniki psychologiczne i niemierzalne.

fot. mat. prasowe

Zmiany cen najważniejszych surowców w II kw. 2009 r.

Zmiany cen najważniejszych surowców w II kw. 2009 r.

Przeczytaj także:

Rynki finansowe I kw. 2010 r.

Rynki finansowe I kw. 2010 r.

Rynki finansowe I kw. 2010 r.

Rynki finansowe I kw. 2010 r.

oprac. : Ł. Wróbel, B. Waszczyk / Open Finance

Więcej na ten temat:

rynki finansowe, surowce, waluty, GPW, rynki akcji, fundusze inwestycyjne, rynek inwestycyjny

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}