Lokaty roczne lepsze od 3-miesięcznych

2009-07-15 10:00

Przeczytaj także: Najlepsze lokaty XII 2014 - oferty dla nie-nowych klientów

Znaczne rozbieżności w oprocentowaniu lokat tradycyjnych i internetowych

Warto ponadto zwrócić uwagę na to, że oprocentowanie lokat może być bardzo różne, nawet w jednym banku, w zależności od tego czy zostaną one założone w oddziale czy przez Internet. Najlepszym przykładem jest Bank Pocztowy. W przypadku lokaty 3-miesięcznej oprocentowanie może wynieść tylko 1%, jeśli dyspozycja jej otwarcia zostanie złożona tradycyjnie. Jeśli jednak klient skorzysta z kanału internetowego to otrzyma oprocentowania wynoszące aż 5,2%. Co ciekawe przy lokacie 6-miesięcznej jest odwrotnie – bardziej opłaca się założyć lokatę tradycyjną (6%) niż internetową (5,5%). Rozbieżności przekraczające 0,5 pkt. proc. między ofertą tradycyjną a internetową występują tez w BPH, DnB Nord, i Getin Banku.

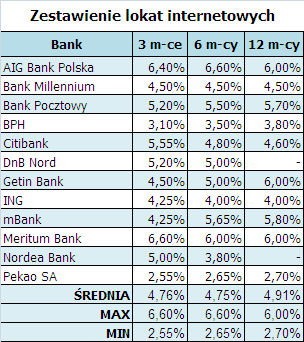

Obecnie najwyżej oprocentowane lokaty internetowe oferują w przypadku depozytu 3-miesięcznego Meritum Bank (6,6%), a rocznego Meritum Bank, AIG Bank i Getin Bank (6%).

fot. mat. prasowe

Przeciętnie najmniej można zarobić na koncie oszczędnościowym – tylko 4,15%. Mimo tego może się okazać, że oszczędzanie na koncie będzie korzystniejsze. Dla przykładu, najwyższe oprocentowanie internetowej lokaty 3-miesięcznej wynosi 6,3% (AIG Bank). Wpłacając 5 tys. zł, po jej zakończeniu oszczędzający uzyska 80 zł odsetek, z których po naliczeniu podatku pozostanie 65 zł. Tymczasem najwyższe oprocentowanie konta oszczędnościowego wynosi obecnie 6,06% (Euro Bank). Po trzech miesiącach utrzymywania na tym koncie kwoty 5 tys. zł klient uzyska odsetki w kwocie 75,75 zł, czyli mniej niż na lokacie. Ponieważ jednak Euro Bank stosuje na koncie dzienną kapitalizację odsetek, klient nie zapłaci „podatku Belki”. W rezultacie zyska więcej niż na wyżej oprocentowanej lokacie. Należy jednak zaznaczyć, że lokata ma oprocentowanie stałe, a więc oszczędzający ma gwarancję otrzymania wyliczonych odsetek. Oprocentowanie konta jest natomiast zmienne, a więc np. po miesiącu bank może obniżyć jego poziom i wtedy klient otrzyma mniej, niż w powyższym wyliczeniu.

Przeczytaj także:

Ponad 15% straty na rocznej lokacie bankowej

Ponad 15% straty na rocznej lokacie bankowej

Ponad 15% straty na rocznej lokacie bankowej

Ponad 15% straty na rocznej lokacie bankowej

1 2

oprac. : K. Siwek, J. Sadowski / expander

Więcej na ten temat:

lokaty bankowe, oprocentowanie lokat, najlepsze lokaty bankowe, lokaty, lokata bankowa

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}