Dostępność kredytów hipotecznych spadła

2009-07-19 00:10

Przeczytaj także: Łatwiej o kredyt hipoteczny

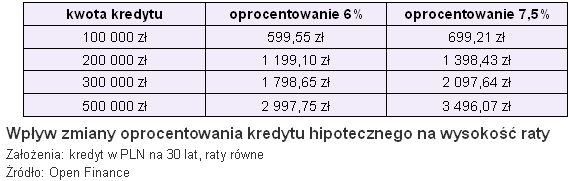

Jak zmiana marży o 1,5 pp. wpływa na ratę kredytu zobaczyć można w poniższej tabeli.

fot. mat. prasowe

Wpływ zmiany oprocentowania kredytu hipotecznego na wysokość raty

Wpływ zmiany oprocentowania kredytu hipotecznego na wysokość raty

fot. mat. prasowe

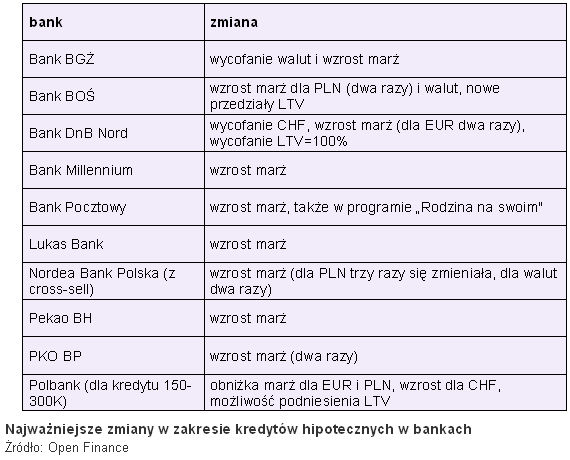

Najważniejsze zmiany w zakresie kredytów hipotecznych w bankach

Najważniejsze zmiany w zakresie kredytów hipotecznych w bankach

Przeczytaj także:

Bezpieczny Kredyt 2% 5-krotnie przekroczył plan na 2023 rok

Bezpieczny Kredyt 2% 5-krotnie przekroczył plan na 2023 rok

Bezpieczny Kredyt 2% 5-krotnie przekroczył plan na 2023 rok

Bezpieczny Kredyt 2% 5-krotnie przekroczył plan na 2023 rok

1 2

oprac. : Marcin Krasoń / Open Finance

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}