Warto oszczędzać na wkład własny kredytu?

2009-07-23 14:04

Oszczędzając na tzw. wkład własny można obniżyć nominalny koszt zakupu mieszkania na kredyt o ponad 200 tys. zł - wynika z analizy Expandera. Wymaga to jednak dużej dyscypliny i odkładania co miesiąc ok. 900 zł. Oszczędzanie ma sens przede wszystkim wtedy, gdy przyszły kredytobiorca nie musi ponosić wysokich kosztów najmu.

Przeczytaj także: Jak uzbierać wkład własny?

Najtańszy kredyt mieszkaniowy w złotych oferuje obecnie BZ WBK. Marża wynosi 1,35%, a oprocentowanie w lipcu 5,78%. Załóżmy, że kredytobiorca chce kupić mieszkanie warte 300 tys. zł i sfinansować ten zakup w całości z kredytu na 30 lat. Gdyby bank nie wymagał wkładu własnego, rata wynosiłaby ok. 1756 – wynika z szacunków Expandera. Niestety maksymalna dopuszczalna przez bank wartość kredytu do wartości nieruchomości, tzw. wskaźnik LTV, to 80%. Zatem w BZ WBK kredytobiorca może zadłużyć się maksymalnie na 240 tys. zł. Szacunkowa rata takiego kredytu to 1405 zł.

fot. mat. prasowe

Jeżeli kredytobiorca nie dysponuje wkładem własnym z kwocie 60 tys. zł może wybrać droższy bank, który sfinansuje zakup nieruchomości w 100%, bądź odkładać w celu zgromadzenia wymaganej kwoty. Kredytu bez wkładu o stosunkowo niskiej marży udzielą np. Bank Pocztowy i BOŚ. W pierwszym przypadku przyjęliśmy stawkę 2,5%, a w drugim 3,1%. Szacunkowa rata kredytu wyniesie odpowiednio 2000 zł oraz 2137 zł. W obliczeniach nie uwzględniliśmy kosztów prowizji.

Brakujący wkład zwykle trzeba ubezpieczyć

Zarówno w Banku Pocztowym, jak i w BOŚ, zaciągnięcie kredytu na 300 tys. zł bez wkładu własnego będzie wymagało ubezpieczenia niskiego wkładu własnego, czyli kwoty 60 tys. zł (standardowo banki wymagają wkładu na poziomie 20%). Założyliśmy, że ubezpieczenie nie jest doliczone do kwoty kredytu, a ponadto, że w trakcie okresu spłaty oprocentowanie kredytu oraz wartość nieruchomości nie ulegają zmianie. Nie uwzględniliśmy też zmiany wartości pieniądza w czasie. W sumie w Banku Pocztowym po 30 latach klient zapłaci ok. 724 tys. zł, a w BOŚ ok. 776 tys. zł (suma kapitału, odsetek i kosztów ubezpieczania).

Regularne oszczędzanie

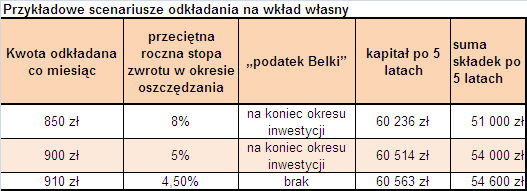

Załóżmy, że przyszły kredytobiorca zamierza odłożyć 60 tys. zł na wkład własny w ciągu pięciu lat, aby skorzystać z tańszego kredytu. Jaką kwotę musi co miesiąc odkładać? Przyjęliśmy trzy warianty dosyć konserwatywnych inwestycji:

- Przeciętna roczna stopa zwrotu w okresie oszczędzania wynosi 8%, „podatek Belki” płatny jest na koniec okresu oszczędzania

- Przeciętna roczna stopa zwrotu wynosi 5%, „podatek Belki” płatny jest na koniec okresu oszczędzania

- Przeciętna roczna stopa zwrotu wynosi 4,5%, oszczędności zwolnione są z podatku Belki

fot. mat. prasowe

Przykładowe scenariusze odkładania na wkład własny

Przykładowe scenariusze odkładania na wkład własny

Przeczytaj także:

Wkład własny bardzo pożądany

Wkład własny bardzo pożądany

Wkład własny bardzo pożądany

Wkład własny bardzo pożądany

oprac. : K. Siwek, J. Węglarz / expander

Więcej na ten temat:

wkład własny, kredyty mieszkaniowe, kredyt hipoteczny, oszczędzanie, warunki udzielania kredytów, wkład własny kredytu

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}