Oferty kredytów hipotecznych VIII 2009

2009-08-19 13:11

Gdzie można dostać kredyt we frankach szwajcarskich i na jakich warunkach? © fot. mat. prasowe

Biorąc pod uwagę lipcowy raport Gold Finance, na rynku kredytów hipotecznych można zaobserwować kilka interesujących zmian w zakresie oferty kredytowej poszczególnych banków. W raporcie sierpniowym zostały szczegółowo omówione zmiany, jakie zaszły na rynku odnośnie kredytów w CHF, kredytów bez wymaganego wkładu własnego oraz kredytów w euro. Poruszona zostanie również tematyka kredytów pod zakup działek.

Przeczytaj także: Oferty kredytów hipotecznych VII 2009

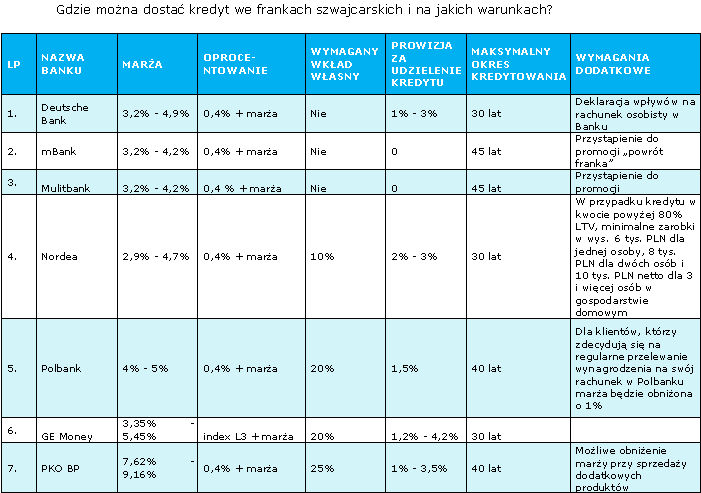

Wiele spośród osób zainteresowanych przyznaniem kredytu zadaje sobie podstawowe pytanie „Czy możliwe jest nadal uzyskanie kredytu we frankach szwajcarskich?”. Zakres oferty kredytów we frankach szwajcarskich nie uległ zmianie, tego typu kredyt oferuje siedem banków: Deutsche Bank, mBank, Multibank, Nordea, GE Money, Polbank i PKO BP.

fot. mat. prasowe

Gdzie można dostać kredyt we frankach szwajcarskich i na jakich warunkach?

Gdzie można dostać kredyt we frankach szwajcarskich i na jakich warunkach?

Reasumując, w zakresie kredytu hipotecznego w CHF zaszły w ostatnich tygodniach dość istotne zmiany. Nadal jednak możliwe jest uzyskanie kredytu we frankach szwajcarskich i to również bez wymaganego wkładu własnego.

fot. mat. prasowe

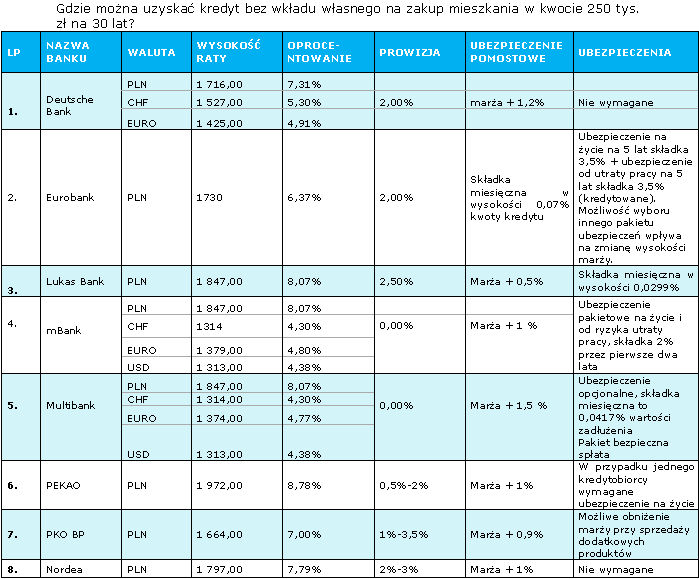

Gdzie można uzyskać kredyt bez wkładu własnego na zakup mieszkania w kwocie 250 tys. zł na 30 lat?

Gdzie można uzyskać kredyt bez wkładu własnego na zakup mieszkania w kwocie 250 tys. zł na 30 lat?

Załóżmy, że jesteśmy zainteresowani uzyskaniem kredytu w kwocie 250 tys. na 30 lat bez wkładu własnego. Przy takich parametrach najniżej oprocentowany kredyt walutowy, zarówno w CHF, euro, jaki USD otrzymamy w mBanku i Multibanku, co szczegółowo prezentuje tabela 2. Uwzględniając natomiast kredyt złotówkowy, to najniżej oprocentowany kredyt możemy uzyskać w Eurobanku (po wykupieniu wymaganego przez Bank pakietu ubezpieczeń na życie) oraz w PKO BP. Biorąc pod uwagę takie parametry kredytu należy jednak pamiętać, że w wielu Bankach wystarczy wykazać się 10% wkładem własnym, aby móc liczyć na atrakcyjniejszy poziom marż niż w przypadku kredytu bez wkładu własnego.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Rafał Janowicz / Gold Finance

Nowe Promenady: II etap inwestycji w przedsprzedaży

Nowe Promenady: II etap inwestycji w przedsprzedaży

{kind=link}

{kind=link}