Czekają nas cykliczne spadki na giełdzie?

2009-09-06 00:20

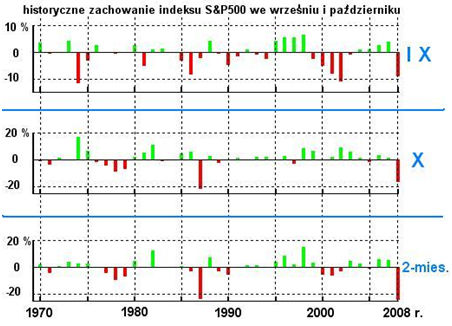

Miesięczne stopy zwrotu z S&P500 na przełomie lata i jesieni. Źródło: opracowanie własne na podstawi © fot. mat. prasowe

Przełom lata i jesieni to okres okryty złą sławą z racji występowania cyklicznych spadków na giełdzie. Schyłek słonecznej kanikuły obfituje w dawkę adrenaliny, której nadmiar zaserwował zwłaszcza ubiegły rok. Mając na uwadze obecny poziom notowań po półrocznej fali wzrostowej, istnieje spora szansa na kolejną porcję wrażeń, niekoniecznie pozytywnych. Co zatem mówią historyczne notowania podczas tych dwóch miesięcy?

Przeczytaj także: sWIG80 nie wyprzedza koniuntury?

Wedle coraz powszechniejszych ocen, rynki czeka zasłużona korekta, gdyż nadmiernie zapędzono się w radości z ożywienia gospodarczego, które nawet nie wychynęło zza winkla. Wskaźnik WIG20 zyskując przez pół roku 80 proc. od lutowych dołków, dokonał tego wyczynu po raz pierwszy od przełomu 1999/2000 r. Szeroki indeks WIG nawet zdołał podwoić swoją wartość, niwelując niemal połowę całej dwuletniej fali bessy. Jednak tak jak w sporcie, tak i na giełdach nie da się biec maratonu w tempie sprintu.Nastroje giełdowe wychyliły się tego lata ze skrajnie pesymistycznych do hurraoptymistycznych. Niemały w tym udział globalnych kreatorów sentymentu, czyli czołowych banków inwestycyjnych, ugrywających wielkie stawki na własnych rekomendacjach. Przeprowadzana w USA regularna ankieta wśród inwestorów indywidualnych (autorstwa AAII) pokazała niedawno bliską euforii przewagę oczekujących dalszych zwyżek nad sceptykami. W odczycie sprzed dwóch tygodni 51 proc. uczestników prezentowało wzrostowe nastawienie w horyzoncie półrocznym, natomiast zaledwie 33 typowało spadki (pozostałe 16 proc. z podejściem neutralnym). Kilka dni temu jednak szala przechyliła się na stronę niedźwiedzi, których jest już 48 proc. przy ledwie 34 proc. byków.

Komentatorzy nie ignorują tak gwałtownej zmiany, podpierając swoje obawy historycznymi przykładami. Na początku 2007 r. tąpnięcie sentymentu bezpośrednio poprzedziło spadkową korektę, a kilka miesięcy później w październiku trafnie zwiastowało wyprzedaż po mozolnie wymęczonych szczytach hossy. Ten wzór zachowania powielił się również w maju 2008, nie dając nadziei na trwałe zatrzymanie bessy. Obecnie indeks S&P500 złowieszczo faluje tuż powyżej granicy 1000 pkt, a kilkumiesięczny zwyżkujący klin coraz mocniej straszy możliwym rajdem cen w dół. Zawahanie, brak nowej gotówki i realistyczne zejście na ziemię są w stanie powiększyć zakres potencjalnej fali wyprzedaży.

Według spostrzeżenia analityka Nicka Calvasa z MF Global Research, jedynie w latach 1970 i 1982 ponad 4-procentowe zwyżki S&P500 w sierpniu doczekały się kontynuacji we wrześniu. Oznacza to wymowną serię 26 lat z rzędu nietrafionych inwestycji dokonanych na koniec sierpnia z horyzontem miesięcznym, pod warunkiem zaistnienia zauważalnych wzrostów w sierpniu. W minionym miesiącu S&P500 zyskał 3,4 proc.

fot. mat. prasowe

Miesięczne stopy zwrotu z S&P500 na przełomie lata i jesieni. Źródło: opracowanie własne na podstawi

Miesięczne stopy zwrotu z S&P500 na przełomie lata i jesieni. Źródło: opracowanie własne na podstawie http://finance.yahoo.com

Widać, że wejście w akcje u schyłku wakacji na ogół nie jest dobrym pomysłem. Analizując ostatnie 39 lat, przeciętna miesięczna strata za wrzesień wynosi 1 proc., w październiku zysk wynosi 0,5 proc., a za oba miesiące łącznie tracimy 0,5 proc. Nie są to jakieś dotkliwe wyniki, jednak mniej przyjemne wnioski płyną z uwzględnienia asymetrii zwrotów ujemnych i dodatnich. Uśredniony wynik z 22 zniżkowych stóp wrześniowych to strata 3,95 proc., podczas gdy przeciętny wzrost z pozostałych 17 dodatnich odczytów to ledwie 2,8 proc. Za październik oba rezultaty praktycznie się niwelują, gdyż średnio 4,5-proc. straty rekompensowane są takimi samymi zyskami. Większa dramaturgia spadków widoczna jest w odczytach skrajnych: długie czerwone słupki pokazują miesięczne straty nawet między 10 a 20 proc. (IX 1974, X 1997, IX 2002, X 2008), natomiast zyski są jednocyfrowe za wyjątkiem października 1974.

Niespecjalnie budujące rezultaty daje analiza zachowania naszego rodzimego wskaźnika WIG począwszy od 1992 r. Jego przeciętna wrześniowa strata za wszystkie lata 1992-2008 wynosi 1,85 proc., w październiku zniżkuje kosmetyczne 0,15 proc. Uśrednienie po samych wynikach ujemnych daje 8 proc. spadku we wrześniu oraz 11,95 proc. strat za październik. Dla samych wyników pozytywnych zyski wyniosły odpowiednio 5,05 i 8,1 proc.

Reasumując, istnieje niemała szansa rozpoczęcia inwestycji po niższych cenach niż obecnie. Spadkowy scenariusz obecnej jesieni staje się tym bardziej możliwy, jeśli uwzględnić zbyt mocno wyśrubowane ceny na tle bieżącej fazy cyklu gospodarczego. To samo dotyczy napompowanych notowań niektórych surowców przemysłowych. Mając na uwadze doświadczenia ostatnich 2-3 lat, dla własnego komfortu finansowego nie należy się dać omamić ewentualnej jesiennej inwazji reklamowych nagonek na agresywne produkty inwestycyjne.

Przeczytaj także:

Jak przetrwać spadki na giełdzie?

Jak przetrwać spadki na giełdzie?

Jak przetrwać spadki na giełdzie?

Jak przetrwać spadki na giełdzie?

oprac. : Bartosz Stawiarski / Wealth Solutions

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}