Oferty kredytów hipotecznych IX 2009

2009-09-21 11:24

Kredyt w Euro czy CHF? Kwota kredytu 280 tys. zł. Wartość nieruchomości 350 tys. zł © fot. mat. prasowe

W porównaniu do rankingu opublikowanego przez Gold Finance w sierpniu, na rynku kredytów hipotecznych nie zaszło wiele zmian. Nadal możliwe jest uzyskanie kredytu bez wkładu własnego zarówno w złotówkach, jak i walutach obcych. Poniższy ranking koncentruje się na porównaniu kredytów w euro i CHF oraz na omówieniu najtańszych na rynku kredytów w PLN. Ponadto, przedstawione zostały możliwe warianty uzyskania kredytów dla klientów nie dysponujących wkładem własnym.

Przeczytaj także: Oferty kredytów hipotecznych VIII 2009

Osoby zainteresowane kredytem hipotecznym coraz częściej zastanawiają się, czy korzystniejszy będzie dla nich kredyt w euro czy w CHF. Wątpliwość jest jak najbardziej zasadna, ponieważ wiele banków kusi ostatnio klientów różnego rodzaju promocjami w zakresie kredytów w euro. Dotyczą one zwłaszcza prowizji za udzielenie kredytu lub wysokości marży. Czy jednak rzeczywiście bardziej opłacalny jest kredyt w euro? Załóżmy, ze jesteśmy zainteresowani zakupem mieszkania w kwocie 350 tys. zł. Dysponujemy wkładem własnym w wysokości 70 tys. zł. Interesuje nas kredyt w kwocie 280 tys. zł.

fot. mat. prasowe

Kredyt w Euro czy CHF? Kwota kredytu 280 tys. zł. Wartość nieruchomości 350 tys. zł

Kredyt w Euro czy CHF? Kwota kredytu 280 tys. zł. Wartość nieruchomości 350 tys. zł

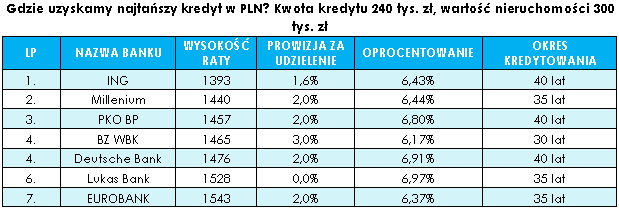

Wielu klientów z różnych przyczyn preferuje kredyt w PLN zamiast w CHF czy Euro. Wynika to z obawy przed wahaniem kursu walut, a także ze zdecydowanie łagodniejszego badania zdolności kredytowej przez banki w przypadku polskiej waluty. Gdzie obecnie można uzyskać najtańszy kredyt złotówkowy? Załóżmy, że kupujemy mieszkanie za 300 tys. zł i interesuje nas kredyt w kwocie 240 tys. zł.

fot. mat. prasowe

Gdzie uzyskamy najtańszy kredyt w PLN? Kwota kredytu 240 tys. zł, wartość nieruchomości 300 tys. zł

Gdzie uzyskamy najtańszy kredyt w PLN? Kwota kredytu 240 tys. zł, wartość nieruchomości 300 tys. zł

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Rafał Janowicz / Gold Finance

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}