Fundusze inwestycyjne III kw. 2009

2009-10-19 10:54

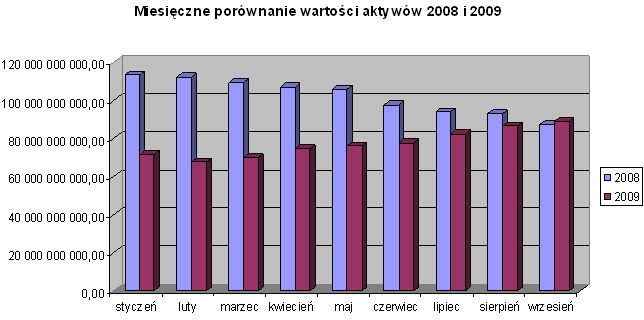

Trzeci kwartał zakończył się dla branży funduszy inwestycyjnych pomyślnie. Dobra passa dotyczyła wzrostu aktywów znajdujących się pod zarządem krajowych TFI (to już siódmy miesiąc nieprzerwanego wzrostu), które na koniec września osiągnęły poziom 88,754 mld PLN. Porównując do analogicznego okresu w roku ubiegłym, tegoroczna dynamika III kwartału na poziomie 14% wypada dużo lepiej niż zeszłoroczna, która osiągnęła poziom ujemny (-10%) - podała IZFiA.

Przeczytaj także: Nowe fundusze sektorowe w ofercie TFI

Wzrostowi aktywów towarzyszyło również dodatnie saldo nabyć i umorzeń (646 mln PLN), które kwartalnie zanotowało plusowy wynik już po raz drugi w tym roku, a także dodatnie długookresowe stopy zwrotu we wszystkich grupach funduszy. Według firmy analitycznej Analizy Online we wrześniu dodatnie stopy zwrotu wypracowało 2/3 funkcjonujących na rynku funduszy, mimo że wrzesień był pierwszym miesiącem od pół roku, w którym najważniejsze indeksy warszawskiej giełdy odnotowały spadki. W perspektywie 5-letniej wszystkie grupy funduszy odnotowały dodatnie stopy zwrotu.

fot. mat. prasowe

Miesięczne porównanie wartości aktywów 2008 i 2009

Miesięczne porównanie wartości aktywów 2008 i 2009

fot. mat. prasowe

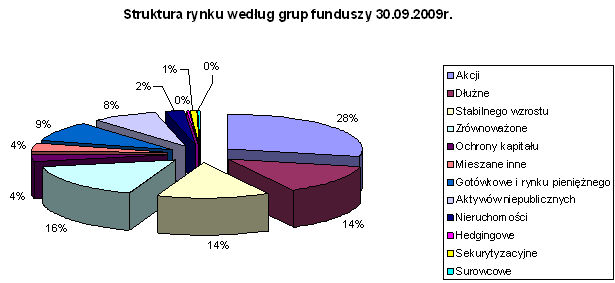

Struktura rynku wg grup funduszy 30.09.2009

Struktura rynku wg grup funduszy 30.09.2009

- wzrost udziału funduszy akcji o 4%

- wzrost udziału funduszy dłużnych o 4%

- wzrost udziału funduszy aktywów niepublicznych o 3%

- spadek udziału funduszy stabilnego wzrostu, zrównoważonych, gotówkowych – 3%, 5% i 3%

- wzrost udziału funduszy akcji o 3%

- spadek udziału funduszy dłużnych o 1%

- wzrost udziału funduszy aktywów niepublicznych o 1%

- spadek udziału funduszy stabilnego wzrostu (1%), zrównoważonych (1%).

Przeczytaj także:

Straty funduszy z bessy trudne do odrobienia

Straty funduszy z bessy trudne do odrobienia

Straty funduszy z bessy trudne do odrobienia

Straty funduszy z bessy trudne do odrobienia

oprac. : Regina Anam / eGospodarka.pl

![Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-I-2025-Spadki-sa-zbyt-male-265110-50x33crop.jpg "Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]") Ceny mieszkań w I 2025. Spadki są zbyt małe

Ceny mieszkań w I 2025. Spadki są zbyt małe

{kind=link}

{kind=link}