Ranking kart kredytowych X 2009

2009-10-19 11:29

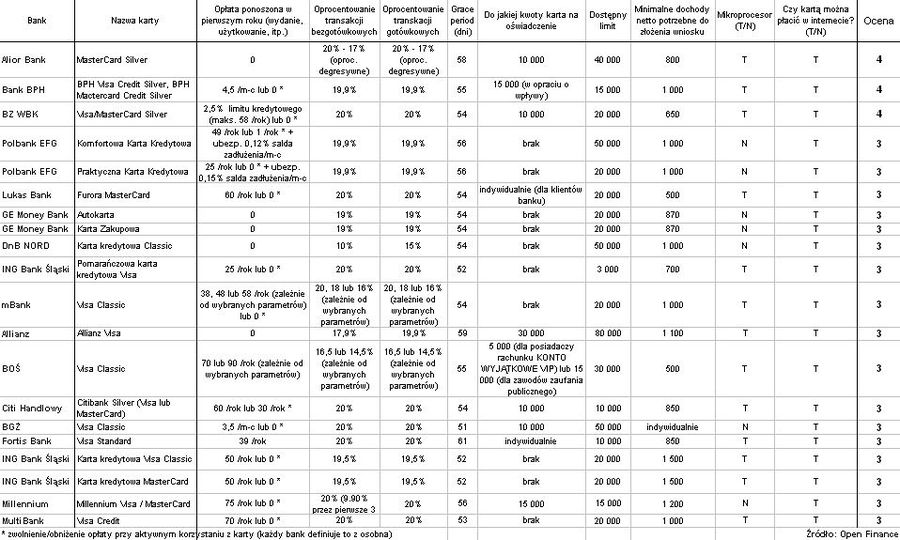

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance © fot. mat. prasowe

Srebrne karty Alior Banku, BPH i Banku Zachodniego WBK to najlepsze karty kredytowe - wynika z najnowszego ratingu plastikowych pieniędzy przeprowadzonego przez Open Finance.

Przeczytaj także: Ranking kart kredytowych V 2009

Przygotowując nasz rating uwzględniliśmy ofertę kart z 29 banków. Przyjrzeliśmy się tzw. kartom masowym, czyli tym dostępnym dla szerokiego grona klientów. Pod uwagę wzięliśmy różne parametry. Przede wszystkim koszty, jakie wiążą się z korzystaniem z karty, czyli opłaty za wydanie, użytkowanie, czy obowiązkowe ubezpieczenia, także te pobierane w drugim roku. Wzięliśmy także pod uwagę przychody, jakie mogą się wiązać z używaniem karty, np. zwrot części wydatków poniesionych kartą. Nie bez znaczenia była również wysokość oprocentowania, zarówno transakcji bezgotówkowych, jak i gotówkowych. Pozytywnie oceniliśmy możliwość zamiany zadłużenia na karcie na tańszy kredyt ratalny. Ważna była również długość okresu bezodsetkowego, możliwość otrzymania karty na oświadczenie, wysokość dostępnego limitu i minimalne dochody potrzebne do złożenia wniosku o kartę. Premiowaliśmy dodawane do kart programy rabatowe, a także ubezpieczenia nieuprawnionych transakcji. Kolejną zaletą była możliwość płacenia kartą w Internecie, a także wyposażenie jej w mikroprocesor. Kartom przyznaliśmy punkty w skali od 1 do 4.Najlepszą kartą w naszym rankingu została MasterCard Silver Alior Banku. Jej główną zaletą jest zwrot 1 proc. wartości transakcji przeprowadzanych kartą. Przy umiejętnym korzystaniu może się nawet okazać, że na tej karcie uda się zarobić. Poza tym w pierwszym roku jest ona darmowa, a w drugim brak jest opłaty, o ile w poprzednich 12 miesiącach klient wykonał transakcje na 10 tys. zł. Karta jest więc dość tania, choć nieco gorzej jest z oprocentowaniem, które waha się od 17 do 20 proc., ale dla niewielkich kwot i tak zapłacimy 20 proc. czyli maksymalną możliwą stawkę. Zaletą karty Aliora jest długi grace period (58 dni), możliwość uzyskania karty na oświadczenie, a także zawarte w cenie kart ubezpieczenie nieuprawnionych transakcji. Minusem karty Aliora jest jednak brak systemu rabatowego oraz brak możliwości zamiany kredytu na ratalny.

fot. mat. prasowe

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance

W czołówce znalazła się również srebrna karta BZ WBK, również wydawana zarówno z Visą, jak i z MasterCard. Z pozoru może się ona wydawać dość droga, bo trzeba zapłacić 2,5 proc. przyznanego limitu kredytowego, maksymalnie 58 zł. Jednak bardzo łatwo klient może być z tej opłaty zwolniony. Wystarczą trzy transakcje w ciągu trzech miesięcy od wydania karty. Znów jest możliwość zamiany długu na tańszy kredyt ratalny, pojawia się opcja wydania karty tylko na podstawie oświadczenia o zarobkach. Co ważne, karta ma bezpłatne ubezpieczenie nieuprawnionych transakcji. Do tego może pełnić funkcję karty zbliżeniowej, co jest ciekawą technologiczną nowinką.

Wszystkimi trzema wspomnianymi kartami można płacić w Internecie, są też one wyposażone w mikroprocesor, jak również mają funkcję wykonywania przelewów z karty. Niestety pozytywnego wrażenia nie robi ich oprocentowanie. Tak jak wspomnieliśmy w Alior Banku może ono sięgać 20 proc. W BPH będzie to 19,9 proc. a w BZ WBK równo 20 proc. To jednak efekt zjawiska jakie dotknęło cały rynek kart kredytowych. Na skutek obniżki stóp procentowych limit maksymalnego oprocentowania spadł do 20 proc. Z drugiej strony kryzys i finansowe kłopoty banków skłaniały je do podwyżek oprocentowania kart. To sprawiło, że oprocentowanie się ujednoliciło i w przypadku większości plastików sięga ok. 20 proc. W przypadku osób, które zamierzają spłacać całość zadłużenia z karty co miesiąc, nie ma to jednak większego znaczenia. Klient który nie płaci odsetek na karcie, może nie zwracać uwagi na jej oprocentowanie. Wtedy ważniejsze są opłaty związane z wydaniem, pakiety ubezpieczeń, czy dodatkowych usług.

Nasz ranking to głównie wskazówka dla osób korzystających z karty w ten sposób, że spłacają całość zadłużenia. Jeśli ktoś wie, że chce się na karcie zadłużać, powinien zwrócić większą uwagę na wysokość oprocentowania. Niskie stawki znajdziemy w kilku bankach: 10 proc. w DnB Nord, 12,5 proc. w Nordea Banku, 16 proc. w mBanku. Pierwsza z tych kart jest interesująca również pod kątem innych parametrów i dostała od nas wysoką notę, bo aż 3 punkty. Gorzej jest z kartą Nordei, bo to co klient zyska dzięki niskiemu oprocentowaniu, straci na drogim obowiązkowym ubezpieczeniu.

W przypadku mBanku na 16 proc. może liczyć klient, który wybierze najdroższy wariant karty. Będzie musiał za nią zapłacić 58 zł, chyba, że wykona transakcje na co najmniej 500 zł w ciągu 3 miesięcy od wydania karty.

Przeczytaj także:

Ranking kart kredytowych X 2010

Ranking kart kredytowych X 2010

Ranking kart kredytowych X 2010

Ranking kart kredytowych X 2010

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Więcej na ten temat:

ranking kart kredytowych, karty kredytowe, rynek kart kredytowych, oprocentowanie kart kredytowych, rynek kredytowy

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}