Oferty kredytów hipotecznych X 2009

2009-10-22 10:33

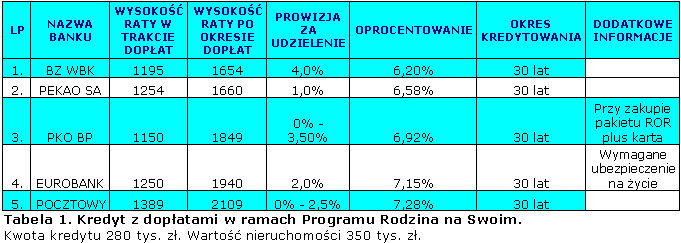

Tabela 1. Kredyt z dopłatami w ramach Programu Rodzina na Swoim © fot. mat. prasowe

Na rynku kredytów hipotecznych zaobserwować możemy utrzymanie się głównych tendencji z ubiegłego miesiąca w zakresie oferty banków. Nadal możliwe jest uzyskanie kredytu bez wkładu własnego zarówno w złotówkach, jak i walutach obcych. Nie zmienił się również zakres kredytów w CHF, które oferuje obecnie siedem banków. Październikowy Ranking Kredytów Mieszkaniowych Gold Finance koncentruje się na omówieniu kredytów z dopłatami w ramach rządowego programu Rodzina na Swoim.

Przeczytaj także: Oferty kredytów hipotecznych IX 2009

Ponadto, omówione zostaną, przy takich samych parametrach kredytu, kredyty w Euro i CHF oraz najtańsze na rynku kredyty w PLN.Kredyty z dopłatami w ramach programu Rodzina na Swoim cieszą się ostatnio bardzo dużym zainteresowaniem ze strony klientów. Kredytów z dopłatami udzielają banki, które podpisały stosowną umowę z Bankiem Gospodarstwa Krajowego. Z tego względu oprocentowanie kredytu uzależnione jest od marży danego banku oraz stawki referencyjnej ogłaszanej przez agencję informacyjną Banku Gospodarstwa Krajowego. Są to kredyty złotówkowe, w ramach których funkcjonują dopłaty umożliwiające obniżenie raty kapitałowo-odsetkowej przez okres 8 lat. O kredyt z dopłatami w ramach rządowego programu Rodzina na Swoim mogą ubiegać się rodziny oraz osoby samotnie wychowujące dzieci, które dodatkowo spełniają szereg warunków.

Osoba starająca się o kredyt z rządową dopłatą w dniu zawarcia umowy kredytu preferencyjnego nie może być:

- właścicielem lub współwłaścicielem budynku mieszkalnego lub lokalu mieszkalnego

- osobą, której przysługuje spółdzielcze własnościowe prawo do lokalu, którego przedmiotem jest lokal mieszkalny lub dom jednorodzinny

- osobą, której przysługuje spółdzielcze lokatorskie prawo do lokalu mieszkalnego

- najemcą lokalu mieszkalnego.

fot. mat. prasowe

Tabela 1. Kredyt z dopłatami w ramach Programu Rodzina na Swoim

Tabela 1. Kredyt z dopłatami w ramach Programu Rodzina na Swoim

Okazuje się, że na rynku mamy dostęp do dość różnorodnej oferty banków w tym zakresie, co prezentuje tabela 1. Różnice uwidaczniają się nie tylko w samym oprocentowaniu kredytu, prowizji za jego udzielenie, ale także w dodatkowych wymaganiach stawianych przez banki np. obligatoryjne ubezpieczenie na życie. Klienci muszą pamiętać również o tym, że rata ich kredytu po 8 latach zdecydowanie wzrośnie.

Osoby nie do końca przekonane do kredytu w programie Rodzina na Swoim lub nie spełniające warunków niezbędnych do ubiegania się o taki kredyt, powinny przeanalizować opcję kredytu walutowego. Obecnie dostępna jest na rynku bardzo ciekawa oferta kredytów walutowych, zwłaszcza w CHF i w Euro. Należy się jej jednak przyjrzeć uważnie, bo w niektórych bankach, przy takich samych parametrach kredytu, kredyt w Euro będzie dla nas korzystniejszy niż w CHF. Przyjmijmy takie same założenie, jak przy kredycie z dopłatami. Załóżmy, że jesteśmy zainteresowani zakupem mieszkania w kwocie 350 tys. zł. Dysponujemy wkładem własnym w wysokości 70 tys. zł. Interesuje nas kredyt w wys. 280 tys. zł.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Rafał Janowicz / Gold Finance

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}