Stress test nie pomógł bankom

2009-12-08 12:44

Stress test z wiosny sprawdził czy amerykańskie banki gotowe są na gorszą koniunkturę i miał być zapowiedzią głębokich reform. Nie zmieniło się nic. Duże banki stają się jeszcze większe; po cichu upadają małe, które miały pomóc wyprowadzić USA z recesji.

Przeczytaj także: Stress test: jak rozumieć wyniki?

Ponad pół roku temu amerykańscy urzędnicy badali kondycję finansową 19 największych banków z USA. Analiza, określana mianem „stress testu”, wykazała wówczas, że 10 z 19 instytucji nie jest przygotowanych na pogorszenie warunków gospodarczych i w związku z tym nadzorująca je jednostka nakazała podjęcie stosownych kroków. W grę wchodziło albo podniesienie kapitału własnego, np. przez emisję akcji, albo poprawa jakości bilansu np. przez zmniejszenie zaangażowania w ryzykowne instrumenty. Kilkanaście dni temu upłynął ostateczny termin, kiedy zmiany w bankach miały zostać wprowadzone w życie.Egzamin poprawkowy zdany

W listopadzie Fed poinformował inwestorów, że spośród dziesięciu najbardziej zagrożonych banków dziewięć sprostało wymaganiom i dostosowało „poduszkę bezpieczeństwa” do zakładanych kryteriów. Według „stress testu” baza kapitałowa 10 banków miała być podniesiona o 74,6 mld USD. W ciągu kilku miesięcy banki te zgromadziły 71 mld USD dzięki podjęciu następujących kroków:

- wyemitowano nowe akcje i inne papiery wartościowe za 39 mld USD,

- zamieniono akcje uprzywilejowane na zwykłe za ok. 23 mld USD,

- sprzedano wybrane oddziały lub część aktywów z portfolio za 9 mld USD.

fot. mat. prasowe

Wąskie grono testowanych

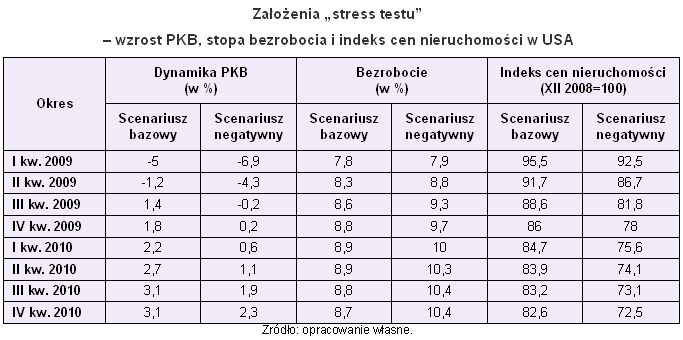

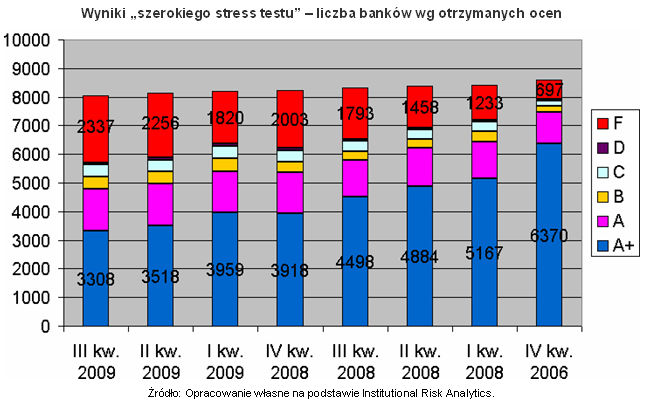

Zacznijmy od tego, że do badania wybrano tylko 19 banków, których wartość aktywów przekraczała 100 mld USD. Skoncentrowano się więc tylko na gigantach o strategicznym znaczeniu dla systemu finansowego, które zasługują na tytuł „zbyt wielkich by upaść”. Pozostałe kilka tysięcy małych, lokalnych banków, których w największym stopniu dotyczą problemy nieruchomości komercyjnych, uznano albo za zbyt skomplikowane do przeanalizowania, albo za zdolne do przeżycia w razie realizacji negatywnego scenariusza. Samo badanie polegało na przeprowadzeniu dwóch symulacji (wersja bazowa i wersja negatywna) uwzględniających różne poziomy bezrobocia, dynamiki PKB czy spadku cen nieruchomości. Z pomocą przy oszacowaniu rzeczywistej skali problemów sektora bankowego przychodzi Institutional Risk Analytics – co kwartał analitycy tej firmy oceniają wszystkie funkcjonujące w USA banki przyznając im oceny od A+ (najwyższa nota) do F. Po uwagę brane są takie kryteria jak rentowność, adekwatność kapitałowa, ekspozycja na złe kredyty czy wydajność operacyjna.

Poniższy wykres prezentuje wybrane rezultaty szerokiego stress testu. Po wyraźnej poprawie kondycji finansowej banków w I kw. 2009, w drugim kwartale br. liczba banków z najniższą oceną (F) wzrosła do 2256, czyli przekroczyła poziom z najdramatyczniejszego okresu kryzysu finansowego (w IV kw. 2008 r. banków z oceną F było 2003). W III kw. 2009 r. szerokiego stress testu nie przeszło pomyślnie 2337 banków. Podobną tendencję wykazuje rozkład zagrożonych aktywów według wartości potencjalnych strat.

fot. mat. prasowe

Wyniki „szerokiego stress testu” – liczba banków wg otrzymanych ocen

Wyniki „szerokiego stress testu” – liczba banków wg otrzymanych ocen

Przeczytaj także:

Fitch: ratingi polskich banków mogą być wyższe

Fitch: ratingi polskich banków mogą być wyższe

Fitch: ratingi polskich banków mogą być wyższe

Fitch: ratingi polskich banków mogą być wyższe

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

stress test, sektor bankowy, banki, rynek bankowy, wyniki finansowe banków, wyniki banków

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}