Rynki wschodzące podatne na siłę dolara

2010-01-28 00:43

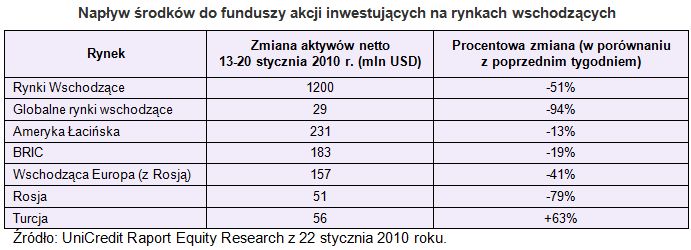

Napływ środków do funduszy akcji inwestujących na rynkach wschodzących © fot. mat. prasowe

Kilkuprocentowe spadki cen akcji na światowych giełdach są próbą nerwów dla inwestujących na rynkach wschodzących. Napływ kapitału do funduszy akcji spadł w ubiegłym tygodniu o połowę. Nie warto jednak sprowadzać wszystkich rynków do wspólnego mianownika.

Przeczytaj także: Rynki wschodzące kuszą inwestorów

Rosnące od blisko roku ceny akcji sprawiły, że inwestorzy na całym świecie ponownie zaczęli interesować się różnymi możliwościami pomnożenia kapitału. Po szoku z 2008 roku większość drobnych inwestorów czekała przynajmniej kilkanaście tygodni na wyklarowanie się trendu wzrostowego i nie kupowała jednostek funduszy inwestycyjnych po najniższych cenach. Im dłużej ktoś powstrzymywał się przed powrotem na rynek, tym większe ryzyko musiał podejmować, aby dogonić pędzący pociąg. To tylko jeden z powodów, dla których największym zainteresowaniem w ostatnich miesiącach cieszyły się fundusze lokujące pieniądze na rynkach wschodzących.Tłumaczy to w dużej mierze fakt, że gdy szeroko pojęte obawy przed ryzykiem powróciły, napływ kapitału na rynki wschodzące gwałtownie wyhamował. W przedostatnim tygodniu stycznia przez globalne rynki akcji przeszła spadkowa korekta, dolar wyraźnie umocnił się, a dla funduszy inwestujących na wschodzących rynkach oznacza to silny wiatr w oczy. Ich aktywa powiększyły się łącznie o 1,2 mld USD, co było o ponad połowę gorszym wynikiem niż tydzień wcześniej.

fot. mat. prasowe

Napływ środków do funduszy akcji inwestujących na rynkach wschodzących

Napływ środków do funduszy akcji inwestujących na rynkach wschodzących

Silny dolar szkodzi wszystkim

Elastyczność i szybką reakcję inwestorów na zmieniające się warunki bardzo dobrze obrazują dane o przepływach kapitału z ostatniego tygodnia. W największym stopniu pogorszenie nastrojów na rynkach globalnych przełożyło się na ograniczenie napływu środków do zdywersyfikowanych funduszy GEM. Z raportu analityków UniCredit wynika, że ich aktywa wzrosły o 29 mln USD, podczas gdy tydzień wcześniej powiększyły się one o ponad 480 mln USD. Jeśli szukać jednego wytłumaczenia takiego zachowania inwestorów, nie będzie chyba nadużyciem postawienie tezy, że to efekt umacniającego się dolara.

Wiele w ostatnich tygodniach mówiło się o tzw. zjawisku dolarowego carry trade, które polega na pożyczaniu kapitału na rynkach, gdzie koszt kredytu jest bardzo niski (przewaga USA np. nad Japonią wynika m.in. z nadpłynności sektora bankowego) i zaangażowaniu go w aktywa przynoszące wyższe stopy zwrotu, np. obligacje czy akcje z rynków wschodzących. Ryzyko tego przedsięwzięcia wiąże się zatem nie tylko ze zmianą wartości zakupionych papierów wartościowych, ale również z kursem walutowym. Przykładowo, zdywersyfikowany portfel funduszu np. posiadającego akcje spółek brazylijskich, koreańskich i węgierskich, może nie zmienić w danym tygodniu wartości (stabilizacja na światowych giełdach), ale gdy w tym samym czasie względem dolara osłabiają się brazylijski real, koreański won i węgierski forint, z punktu widzenia inwestorów z USA fundusz traci pieniądze. W przedostatnim tygodniu stycznia na niekorzyść zdywersyfikowanych funduszy globalnych rynków wschodzących działały jednocześnie spadki cen akcji oraz umacniający się dolar.

Przeczytaj także:

Inwestycje w rynki wschodzące

Inwestycje w rynki wschodzące

Inwestycje w rynki wschodzące

Inwestycje w rynki wschodzące

oprac. : Łukasz Wróbel / Open Finance

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}