Oferty kredytów hipotecznych I 2010

2010-02-08 09:54

Przeczytaj także: Oferty kredytów hipotecznych XII 2009

26 banków dla złotego, 14 dla euro i tylko 9 dla franka")

fot. mat. prasowe

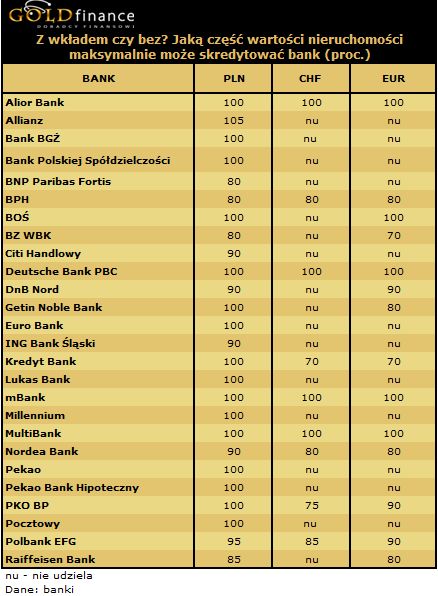

Z wkładem czy bez? Jaką część wartości nieruchomości max. może skredytować bank (%)

Z wkładem czy bez? Jaką część wartości nieruchomości max. może skredytować bank (%)

")

fot. mat. prasowe

Najsłabiej jest obecnie z ofertą kredytową we franku szwajcarskim i nic nie zapowiada poprawy sytuacji. Taki kredyt proponuje jedynie 9 banków i tylko w 4 z nich można otrzymać kredyt na 100 proc. wartości nieruchomości (Alior, DB PBC, MultiBank i mBank). W pięciu - jeśli wyłożymy od 15 proc. (np. Polbank). Jeśli posiadamy 20 proc. wkładu własnego, skredytuje nas BPH i Nordea, 30 proc. - Kredyt Bank, 25 proc. - PKO BP. Tu nadal pozostały zaporowe marże odsetkowe dla tej waluty.

")

fot. mat. prasowe

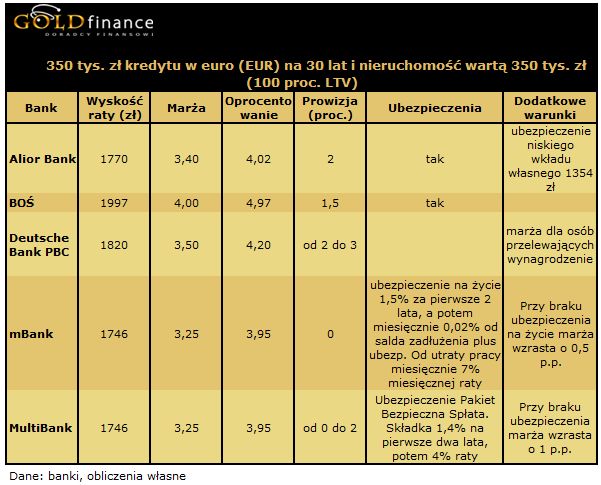

Kredyt we frankach szwajcarskich (80% LTV)

Kredyt we frankach szwajcarskich (80% LTV)

Jeśli chodzi o wysokość raty, bezkonkurencyjne jest euro. Dla kredytu na 280 tys. zł i nieruchomość wartą 350 tys. zł, rodzina z 6,5 tys. zł dochodu netto, która zadłuża się na 30 lat w złotych płaci średnią ratę 1869 zł. We franku będzie to 1520 zł, a w euro tylko 1451 zł. Różnica przekracza 400 zł! Jak zmienia się sytuacja euro - złoty najlepiej widać po naszym zestawieniu. Rata przykładowego kredytu w euro pod koniec listopada była o 17 proc. niższa niż w złotych. Pod koniec grudnia było to już około 24 proc., a w styczniu ok. 22 proc. Rata kredytu we franku w styczniu była o 19 proc. niższa od raty kredytu złotowego. W grudniu było to 17 proc. Jeśli kredyt finansuje całość mieszkania za 350 tys. zł, średnia rata dla kredytu złotowego to 2387 zł, we frankach 2049 zł, a w euro 1816 zł. O ile przewaga franka nad złotym nie wzrosła, to euro w styczniu bardziej zdystansowało ratę złotową. Różnica wynosi obecnie ok. 24 proc., a jeszcze w grudniu wynosiła ona 16 proc.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : H. Kochalska, Ł. Wiejak / Gold Finance

![Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/inwestorzy/Inwestowanie-w-firme-rozwijajaca-AI-Z-tym-musisz-sie-liczyc-264713-50x33crop.jpg "Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć [© Freepik]") Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć

Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć

{kind=link}

{kind=link}

{kind=link}