Walutowe kredyty hipoteczne: DB liderem

2010-02-24 00:36

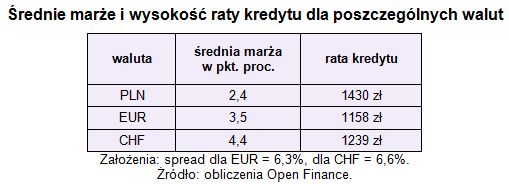

Średnie marże i wysokość raty kredytu dla poszczególnych walut © fot. mat. prasowe

Jak po walutę, to do Deutsche Banku - instytucja ta ma najlepszy kredyt hipoteczny zarówno w euro, jak i we franku. Rata niższa o 15, 20 czy nawet 25 proc. kusi i nic dziwnego, że po zapaści z pierwszej połowy ubiegłego roku, Polacy znów coraz chętniej biorą kredyty w obcych walutach - najczęściej w euro. Kredyt w tej walucie dostępny jest w 15 bankach, podczas gdy we franku szwajcarskim - w dziewięciu. W Open Finance przyjrzeliśmy im się dokładnie.

Przeczytaj także: Kredyty hipoteczne w PLN: Millenium najlepszy

W obu rankingach bezapelacyjnie najlepszy okazał się być Deutsche Bank PBC. Jego oferta kredytu w euro otrzymała łączną notę 9,2 pkt na 10 możliwych. Bardzo dobrze wypadły także DnB Nord i PKO BP (po 8,8 pkt), a dobrze Raiffeisen Bank Polska (7,9 pkt) oraz Alior Bank i mBank (oba po 7,5 pkt). W rankingu kredytów frankowych przewaga zwycięzcy nie jest już tak duża. Ofertę DB oceniliśmy na 7,9 pkt, a mBanku na 7,5 punktów. Dalej ex-aequo z 6,7 pkt są Kredyt Bank, MultiBank i Bank BPH.Największą zaletą oferty DB w euro są niskie marże. W ofercie standardowej modelowy klient (warszawska rodzina 2+1 o dochodach 7 tys. zł netto, która chce kupić mieszkanie za 300 tys. i ma 25 proc. wkładu własnego) może liczyć na marżę niższą niż 3 pkt proc., a gdy pójdzie na maksymalne ustępstwa (oprócz założenia konta zdecyduje się na przystąpienie do produktu inwestycyjno-ubezpieczeniowego db Inwestuj w Przyszłość) bank jest skłonny obniżyć marżę nawet do 1,47 pkt proc. Żaden inny bank nie ma w ofercie tak niskiej marży. Najbliżej jest DnB Nord, w którym po maksymalnych obniżkach może ona wynieść 2,3 pkt proc. Ten sam bank jako jeden z nielicznych ma w ofercie prowizję zero procent i nie pobiera za to dodatkowego ubezpieczenia (jak czyni to np. Raiffeisen).

W kredycie walutowym nie sposób przejść obojętnie obok spreadu, który wpływa na wysokość miesięcznej raty. Dla euro najniższą różnicę pomiędzy kursem zakupu a sprzedaży waluty mają Bank Pekao (4,6 proc.) oraz PKO BP, mBank i MultiBank (po 5 proc.). W najdroższych bankach (DnB Nord, Polbank i Getin Noble Bank) spread może być nawet dwa razy wyższy.

Tylko pięć z 15 banków uwzględnionych w rankingu udziela kredytów w euro nie wymagając przy tym wkładu własnego. Są to: Bank Ochrony Środowiska, Alior Bank, Deutsche Bank PBC oraz mBank i MultiBank, które deklarują nawet LTV równe 110 procent. Trzeba jednak pamiętać, że nadwyżka ponad wartość nieruchomości może być przeznaczona jedynie na opłaty około kredytowe (prowizje, ubezpieczenia etc.).

fot. mat. prasowe

Średnie marże i wysokość raty kredytu dla poszczególnych walut

Średnie marże i wysokość raty kredytu dla poszczególnych walut

Podobne rozbieżności występują w kredytach we franku, najwyższy kredyt skłonny jest udzielić Polbank (630 tys. zł), który zdecydowanie wyprzedza tu konkurencję. Jeśli chodzi o inne kluczowe parametry kredytu to znów bryluje udzielający kredytów na 100 proc. wartości nieruchomości Deutsche Bank, a jego standardowa marża to 3,77. Dzięki cross-sellowi można ją obniżyć do 2,97.

Jedyny poważny zarzut jaki mamy do zwycięzcy rankingu to zbyt wysoki spread dla franka szwajcarskiego. 9,5 proc. to najwięcej spośród banków, które obecnie udzielają kredytów w tej walucie. Najlepiej pod tym względem wypadają Alior Bank (5,51 proc.) i PKO BP (5,6 proc.) – w obu przypadkach jest to jedna z niewielu zalet oferty, bank te zajęły w rankingu dwa ostatnie miejsca.

Trzeba jednak pamiętać, że w przypadku takich zestawień wiele zależy od przyjętych założeń. Dla potrzeb obliczenia marży, prowizji, zdolności kredytowej i wysokości raty przyjęliśmy, że klientem jest stołeczna rodzina z dzieckiem o dochodach 7 tys. zł netto i idealnej historii kredytowej, która kupuje mieszkanie za 300 tys. zł, posiadając przy tym wkład własny w wysokości 75 tys. (25 proc.). Gdyby modelowy klient był inny, ranking mógłby wyglądać inaczej.

Warto też zwrócić uwagę na dodatkowe ograniczenia w niektórych bankach. BPH i Pekao udzielają kredytów w euro tylko osobom zarabiającym w tej walucie, jest to więc oferta dla bardzo wąskiej grupy klientów. Na dodatek w Pekao maksymalny okres kredytowania to 20 lat. Także propozycja BZ WBK nie jest przeznaczona dla wszystkich – dla kredytu w euro bank wymaga 30-proc. wkładu własnego i bardzo ostrożnie liczy zdolność kredytową, co sprawia, że na kredyt taki stać tylko zamożnych klientów.

fot. mat. prasowe

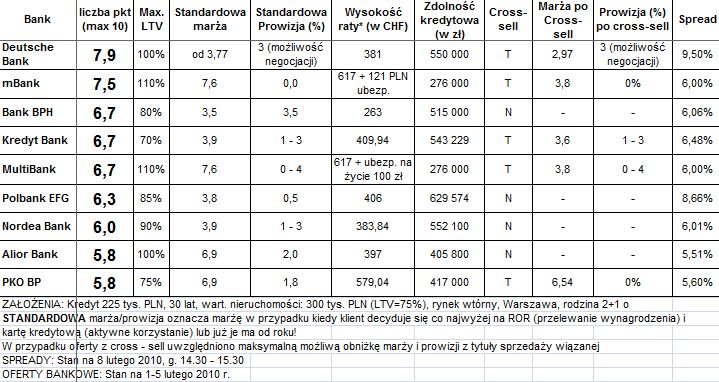

Ranking kredytów walutowych Open Finance, II 2010

Ranking kredytów walutowych Open Finance, II 2010

Przeczytaj także:

Staniały kredyty w euro

Staniały kredyty w euro

Staniały kredyty w euro

Staniały kredyty w euro

oprac. : M. Krasoń, M. Sadrak / Open Finance

![Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Nowe-mieszkania-zalewaja-male-rynki-264334-50x33crop.jpg "Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]") Nowe mieszkania zalewają małe rynki

Nowe mieszkania zalewają małe rynki

{kind=link}

{kind=link}