Sprzedaż kredytów hipotecznych IV kw. 2009

2010-03-17 09:54

Przeczytaj także: Sprzedaż kredytów hipotecznych III kw. 2009

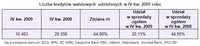

Wynikami, których można było się spodziewać był dalszy spadek liczby kredytów walutowych, których w IV kwartale udzielono 10,4 tys. sztuk – o 65 proc. mniej niż przed rokiem. Udział kredytów walutowych w sprzedaży ogółem spadł do 20 proc. z 45 proc. rok wcześniej. Przyczyny tego stanu rzeczy są oczywiste. Kryzys na rynkach finansowych początkowo niemal w ogóle wyeliminował kredyty w walutach obcych z oferty banków, a w drugiej połowie 2009 roku banki zaczęły je ponownie włączać do oferty z dużą ostrożnością (dopiero początek 2010 roku przyniósł wyraźny wzrost zaufania banków do kredytów walutowych) stawiając w pierwszym rzędzie na walutę, której w polskim systemie bankowym nie brakuje – to jest na euro. Franki szwajcarskie tak popularne jeszcze półtora roku temu zostały niemalże wyparte z oferty banków jako waluta równie egzotyczna co korona szwedzka czy funt.

fot. mat. prasowe

Liczba kredytów walutowych udzielonych w IV kw. 2009 roku

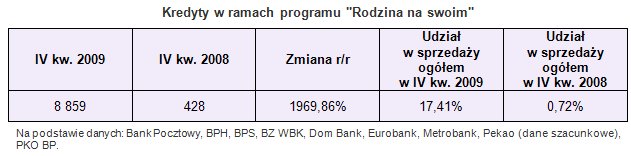

Rolę kredytów walutowych w finansowaniu zakupów nieruchomości częściowo przejął rządowy program Rodzina na Swoim. Z nadesłanych do nas ankiet wynika, że RnS osiągnął 17,4 proc. udział w rynku w IV kwartale, podczas gdy przed rokiem wynosił zaledwie 0,7 proc. Popularność tego programu wynika z dwóch istotnych czynników – po pierwsze jest traktowany przez kredytobiorców jako bezpieczny „zamiennik” wobec oferujących niską ratę kredytów walutowych. Po drugie rozwój tych kredytów umożliwiła zmiana limitów cenowych obowiązujących w ramach RnS w szczególności od II kwartału 2009 roku, a od IV kwartału limity dodatkowo wzrosły do rekordowych poziomów, podczas gdy ceny rynkowe spadły od rekordowych poziomów o 10-12 proc. Taki układ zmian spowodował, że w obszarze cenowym działania programu znalazło się znacznie więcej mieszkań niż do tej pory (np. w 2008 roku), dzięki czemu program RnS mógł rozwinąć skrzydła w ubiegłym roku, a jego udział w liczbie udzielonych kredytów w całym 2009 roku wyniósł ok. 15 proc.

fot. mat. prasowe

Kredyty w ramach programu "Rodzina na swoim"

fot. mat. prasowe

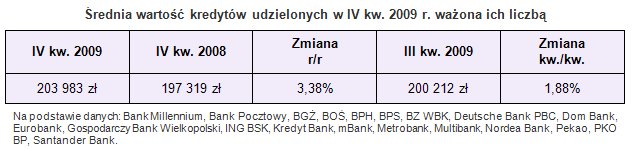

Średnia wartość kredytów udzielonych w IV kw. 2009 r. ważona ich liczbą

Według naszych obliczeń przeciętna wartość kredytu hipotecznego wyniosła 204 tys. PLN i była o 3,4 proc. wyższa niż przed rokiem oraz o 1,9 proc. wyższa niż w III kwartale. W porównaniu do stanu sprzed roku ceny mieszkań są niższe, a banki wymagają wyższego wkładu własnego, dlatego wzrost średniej wartości kredytu w tym okresie jest zastanawiający. Być może wynika on z wykluczenia z rynku osób o najniższych dochodach starających się o niewielkie kredyty. Ponadto – ze względu na wysokie marże – refinansowanie kredytów stało się nie opłacalne, co także wyeliminowało z rynku część kredytów.

Komentarz i prognoza

Kiedy publikowaliśmy dane za III kwartał 2009 roku, byliśmy nimi mile zaskoczeni i podnieśliśmy prognozę na cały 2009 rok, spodziewając się, że liczba udzielonych kredytów okaże się niższa o 25 proc. niż w 2008 rkou (wcześniej szacowaliśmy, że będzie to spadek o 30 proc., a na początku 2009 roku – 30-40 proc.). Przedwcześnie, ponieważ dane za IV kwartał okazały się słabsze od naszych oczekiwań.

Nie mamy natomiast wątpliwości, że liczba udzielonych kredytów w I kwartale powinna być wyższa od ich liczby z I kwartału 2009 roku, który – jak pamiętamy – przyniósł głębokie załamanie rynku. Poprawa może jednak nie być duża, ze względu na tegoroczną aurę – wiemy już, że styczniowa sprzedaż kredytów hipotecznych przyniosła pewne rozczarowanie.

Oczekujemy, że w 2010 roku liczba udzielonych kredytów hipotecznych wzrośnie o 8-10 proc., i tylko III kwartał 2010 roku okaże się słabszy od III kwartału 2009 roku Uważamy ponadto, że w nadchodzącym roku udział kredytów walutowych w rynku wzrośnie do 35-40 proc., a udział kredytów z programu RnS pozostanie na niezmienionym poziomie (15 proc.). Oczekujemy przy tym, że udział kredytów walutowych będzie rósł z każdym kolejnym kwartałem, a RnS spadał.

Przeczytaj także:

Sprzedaż kredytów hipotecznych II kw. 2014

Sprzedaż kredytów hipotecznych II kw. 2014

Sprzedaż kredytów hipotecznych II kw. 2014

Sprzedaż kredytów hipotecznych II kw. 2014

1 2

oprac. : Emil Szweda, Bernard Waszczyk / Open Finance

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}