Transakcje repo wg Lehman Brothers

2010-03-29 10:20

Lehman Brothers na wiele miesięcy przed bankructwem mydlił oczy inwestorom dzięki księgowym sztuczkom. Czy to możliwe, że po skandalu Enronu i Worldcom wciąż działają podobne schematy?

Przeczytaj także: Jak upadek Lehman Bros. wpłynął na rynki?

Bankructwo Lehman Brothers ogłoszone jesienią 2008 roku, pociągnęło na dno nie tylko amerykański sektor bankowy, ale całą największą gospodarkę świata. Błyskawiczny efekt domina doprowadził do recesji, która z niespotykaną wcześniej siłą uderzyła jednocześnie we wszystkie liczące się na międzynarodowej arenie państwa. Półtora roku później inwestorzy liczą na powrót normalności na rynkach, lecz warunki zmieniły się diametralnie. Nowa norma jest następująca: muszą upłynąć długie lata, zanim zrealizuje się optymistyczny scenariusz i rządy zdołają uwolnić się od plagi nadmiernego zadłużenia, na trwałe pokonają wysokie bezrobocie i wrócą na stabilną ścieżkę wzrostu. W kręgach akademickich toczą się dyskusje, które z dotychczasowych aksjomatów zawiodły i nie mogą być dłużej przyjmowane za pewnik. Pewne jest jedno, nie zmieniła się natura ludzka: decyzjami inwestorów wciąż kierują chciwość i strach, które utrudniają racjonalną ocenę rzeczywistości.O im wyższą stawkę toczy się gra, tym dalej posuwają się firmy w zacieraniu niewygodnych faktów. Na początku XXI w. symbolem przekrętu na potężną skalę zostały Enron i Worldcom, które przez długi czas preparowały księgi finansowe. Regulatorzy próbowali odbudować wiarę inwestorów w przejrzystość systemu finansowego, podnosząc zdecydowanie poprzeczkę giełdowym firmom: ustawa Sarbanes Oxley, która weszła w życie w 2002 roku, wprowadziła szereg obostrzeń i kar za najdrobniejsze nadużycia księgowe. Okazuje się, że audytorzy i bankierzy z Wall Street, zmotywowani odpowiednio wysokimi wynagrodzeniami, zawsze znajdą luki w prawie. Z raportu opublikowanego w marcu przez kancelarię prawną Jenner & Block, zbierającą dowody przeciwko Lehman Brothers, wynika, że bank upiększał bilans na długo przed bankructwem i dzięki transakcjom, określanym wewnątrz banku jako „Repo 105”, ukrywał toksyczne papiery wartościowe o wartości ponad 50 mld USD, unikając w ten sposób obniżenia ratingu.

Przepis na przekręt

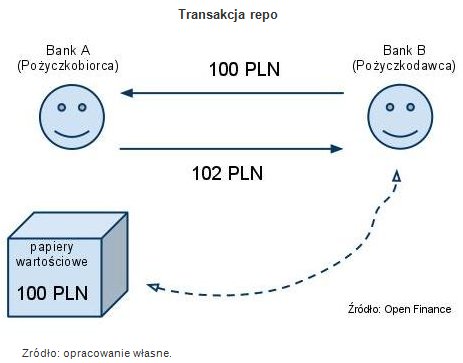

Repo 105 to nie żaden tajemniczy szyfr, ale skrót oznaczający standardową umowę repo, stosowaną każdego dnia przez banki na całym świecie, tyle tylko, że w przypadku Lehman Brothers wykorzystaną niezgodnie z prawem, w celu podrasowania bilansu przed końcem kwartału. Umowa repo to jedna z podstawowych metod na pozyskanie przez bank krótkoterminowego finansowania, najczęściej na okres nie dłuższy niż kilka dni. Klasyczny kontrakt repo działa w sposób przedstawiony na poniższym schemacie. Jest to pożyczka krótkoterminowa, zabezpieczona na aktywach pożyczkobiorcy. Tymi aktywami w przypadku banków najczęściej są wielkie pakiety papierów wartościowych (akcje, obligacje, rozmaite instrumenty pochodne), które na okres trwania pożyczki przechodzą na własność banku udzielającego pożyczkę, a gdy zobowiązanie staje się wymagalne, pożyczkobiorca zwraca kapitał powiększony o odsetki. Mówiąc inaczej, odkupuje własne aktywa (nazwa „repo” to skrót od angielskiego wyrażenia „repurchase agrement”, oznaczającego „umowę odkupu”).

fot. mat. prasowe

W standardach rachunkowości, księgowi Lehman Brothers znaleźli zapis, mówiący, że transakcje repo należy rejestrować jako krótkoterminową pożyczkę w przypadku, kiedy wartość zabezpieczenia wynosi od 98 do 102 USD dolarów za każde pozyskane 100 USD. Wpadli więc na pomysł, aby w zamian za pożyczkę, zaoferować drugiemu bankowi większe zabezpieczenie, np. 105 dolarów, i móc zaksięgować transakcję nie jako zaciągnięcie kredytu, lecz jako sprzedaż aktywów. To zasadnicza różnica, ponieważ z bilansu banku znikały toksyczne papiery wartościowe, a powiększeniu ulegał stan gotówki.

Ewidencja płatności transgranicznych obowiązkowa od 1 stycznia 2024. Kogo dotyczą nowe przepisy?

Ewidencja płatności transgranicznych obowiązkowa od 1 stycznia 2024. Kogo dotyczą nowe przepisy?oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

Lehman Brothers, transakcje repo, Lehman Bros, Repo 105, pożyczka krótkoterminowa, repo, transakcje finansowe

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}