Jak można wykorzystać Credit Default Swap?

2010-04-06 10:23

Przeczytaj także: Credit Default Swap

„Gołe” niepożądane

Jak każdy instrument pochodny CDS’y mogą służyć nie tylko do zabezpieczania pozycji przed ryzykiem, ale także są doskonałym środkiem do spekulowania, czyli celowego wystawiania się na ryzyko w celu osiągnięcia zysku. Spekulanci otwierają na tym rynku tak zwane „gołe” pozycje. Polegają one na kupowaniu lub sprzedawaniu tych instrumentów bez posiadania odpowiedniego zabezpieczenia w postaci odwrotnej pozycji w instrumencie bazowym, czyli papierze dłużnym na który opiewa CDS. Pozwala to na grę na obniżkę wiarygodności kredytowej emitenta lub niskokosztowe otwarcie ekspozycji na ryzyko kredytowe, w momencie gdy inwestor spodziewa się poprawy tej wiarygodności. Jak każdy instrument pochodny CDS’y pozwalają też na spekulację z zastosowaniem dźwigni finansowej, co oznacza po prostu, że wartość ekonomiczna utrzymywanej pozycji może czasami wiele razy przekraczać wartość kapitału jaki potrzebny jest do jej otwarcia. Niestety, tam gdzie mamy do czynienia z ryzykiem wzmocnionym dźwignia finansową, tam do gry wchodzą też emocje i zwiększona zmienność notowań. To właśnie używanie CDS’ów do spekulacji, zamiast do zabezpieczania, sprowadziło na nie gromy ze strony polityków. Co naturalne, nie byli oni zadowoleni z, trzeba przyznać nerwowego czasami, oceniania wiarygodności kredytowej kierowanych przez nich rządów. Podejrzenia o wykorzystywanie tych derywatów do manipulacji doprowadziło nawet do lekko kuriozalnej inicjatywy Unii Europejskiej, aby zastanowić się nad całkowitym zakazem nabywania „gołych” CDS’ów.

Ogon macha psem

Ogon macha psem, czy odwrotnie? Każdy, kto obserwuje chociażby notowania kontraktów na WIG20, wie, że na rynku instrumentów pochodnych takie pytanie nie jest bynajmniej tylko pytaniem retorycznym. Wartość otwartych pozycji na rynku CDS Grecji wynosi obecnie około 9 mld dolarów, podczas gdy wartość długu rządu Grecji jest ponad 40 razy większa. Trudno nie dostrzec pokusy manipulacji cenami na relatywnie płytkim rynku CDS, aby wpłynąć na wycenę dużo większych pozycji zajmowanych na obligacjach, innych obligacyjnych instrumentach pochodnych lub nawet na głównych walutach. O taką właśnie manipulację podejrzewane były ostatnio fundusze hedgingowe. Trochę kuriozalnym z kolei przykładem mogą być notowania CDS’ów na rządowy dług Estonii. W 2009 roku zobowiązania tego małego kraju stanowiły tylko ok. 8% w stosunku do PKB a estoński rynek obligacji po prostu nie istnieje. Czemu więc ma służyć handel CDS’ami w przypadku tego kraju?

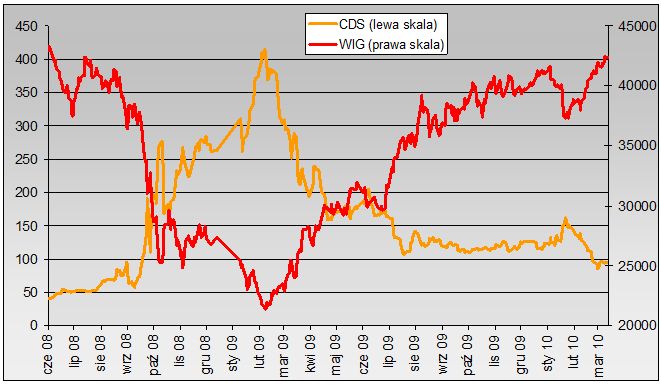

CDS dla przeciętnego inwestora

fot. mat. prasowe

Przeczytaj także:

Kryzys finansowy a rynek długu

Kryzys finansowy a rynek długu

Kryzys finansowy a rynek długu

Kryzys finansowy a rynek długu

1 2

oprac. : Rafał Lerski / expander

Więcej na ten temat:

Credit Default Swap, CDS, zakup CDS, derywaty finansowe, instrumenty pochodne, inwestorzy

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}