Najlepsze kredyty hipoteczne w PLN IV 2010

2010-04-28 12:20

Bank Millennium i Bank Pekao otrzymały najwyższą ocenę w najnowszym rankingu złotowych kredytów hipotecznych, przygotowanym przez Open Finance. Przygotowując najnowsze wydanie rankingu kredytów hipotecznych, przeanalizowaliśmy ofertę 27 instytucji. Tym razem jednak - po raz pierwszy w Polsce - oprócz standardowych parametrów, czyli prowizji, marży, maksymalnego LTV czy zdolności kredytowej, uwzględniliśmy rzeczywistą dostępność kredytów w danym banku.

Przeczytaj także: Kredyty hipoteczne w PLN: Millenium najlepszy

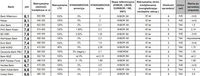

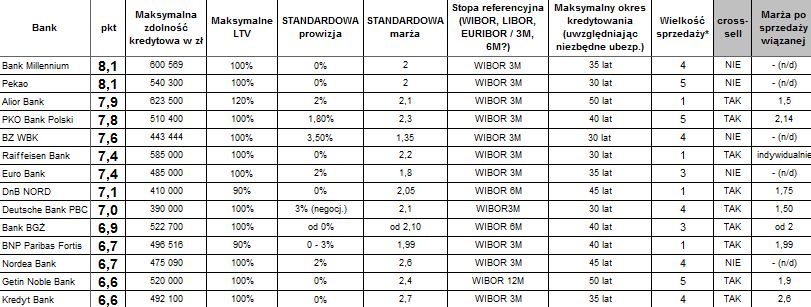

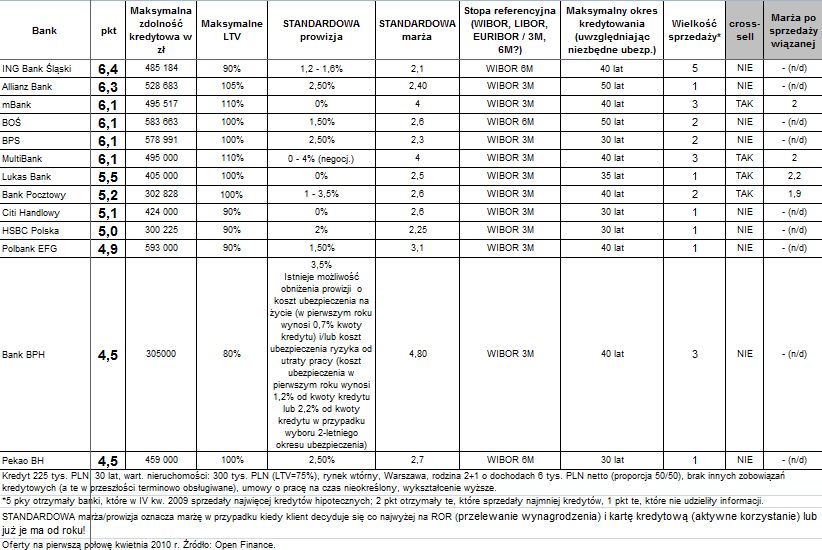

W tym celu zapytaliśmy poszczególne instytucje o wielkość sprzedaży kredytów w ostatnim kwartale 2009 roku. Celem tego zabiegu było zdeprecjonowanie wirtualnych ofert – atrakcyjnych propozycji kredytów, które mało kto może otrzymać. Niespodzianek nie było. Najwięcej punktów zdobyły (kolejność alfabetyczna) Bank Pekao, ING Bank Śląski, Getin Noble Bank i PKO BP. Dziesięć instytucji odmówiło odpowiedzi na to pytanie i otrzymały w tej kategorii najniższą ocenę.Kluczowym elementem oferty kredytu hipotecznego jest marża, która decyduje o oprocentowaniu i wysokości miesięcznej raty. Już w 10 instytucjach można otrzymać marżę niższą niż 2 pkt proc. Najniższą ma Bank Zachodni WBK, który osobom posiadającym jeden z prestiżowych ROR-ów może dać marżę równą 1,35. Na dodatek bank deklaruje podniesienie kwoty kredytu o 30 proc. nakładów inwestycyjnych na mieszkanie, pod warunkiem oczywiście, że zachowany zostanie maksymalny wskaźnik LTV. Wśród wad tej propozycji należałoby wymienić stosunkowo krótki maksymalny okres kredytowania (30 lat) oraz bardzo wysoką prowizję – 3,5 proc. to jedna z najwyższych wartości na rynku.

Jeśli chodzi o LTV, to nadal jest na rynku kilka instytucji, które wymagają od klientów wkładu własnego. Najwięcej, bo aż 20 proc., trzeba mieć w Banku BPH. Po 10 proc. jest wymagane w Banku DnB Nord, BNP Paribas Fortis, Citi Handlowym, HSBC Polska i Polbanku EFG. Po drugiej stronie tabelki jest Alior Bank, który deklaruje skredytowanie 120 proc. wartości nieruchomości. Warto jednak zwrócić uwagę, że wiele banków (m.in. Deutsche Bank, Getin Noble Bank i Kredyt Bank) za 100 proc. wartości mieszkania czy domu bierze jego przyszłą wartość – po wykończeniu, więc de facto wychodzi na to, że ponad 100 proc. wartości transakcyjnej mieszkania można dostać w wielu bankach.

Dla wielu klientów bardzo ważnym czynnikiem jest maksymalna zdolność kredytowa. Tworząc ranking przyjęliśmy, że o kredyt w wysokości 225 tys. zł stara się rodzina 2+1 o dochodach 6 tys. zł netto, która chce kupić mieszkanie o wartości 300 tys. zł (LTV równe 75 proc.). Takiej rodzinie najwięcej są w stanie pożyczyć Alior i Millennium – oba banki deklarują kwotę ponad 600 tys. złotych. Zaledwie połowę tej kwoty dostaniemy w Banku BPH, Banku Pocztowym i HSBC Polska.

Trzeba jednak zaznaczyć, że w ostatnim czasie sytuacja na rynku dynamicznie się zmienia. Praktycznie każdego tygodnia kilka kolejnych instytucji przygotowuje nową ofertę – najczęściej korzystniejszą od poprzedniej. Od czasu zebrania przez Open Finance danych do rankingu, kilka instytucji ulepszyło ofertę. Getin Noble Bank zmienił WIBOR 12M na atrakcyjniejszy 3M, a marże w kredytach złotowych obniżyły m.in. Bank Ochrony Środowiska, Deutsche Bank PBC, Lukas Bank i PKO BP.

Nadal większość banków wykorzystuje kredyt hipoteczny do „uproduktowienia” klienta. Aby otrzymać najatrakcyjniejszą ofertę często trzeba nie tylko założyć rachunek, ale i nabyć kartę kredytową czy zainwestować w produkt strukturyzowany. Często obniżka marży wynosi 0,5 pkt proc. lub więcej (Bank Pocztowy, Deutsche Bank PBC, Getin Noble Bank), a w ekstremalnych przypadkach nawet 2 pkt proc. (mBank i MultiBank). Popularność sprzedaży wiązanej (ang: cross-sell) odróżnia obecną sytuację od tej sprzed kryzysu. Wówczas to nie tylko łatwo było o kredyt na 120 czy 130 proc. wartości nieruchomości z marżą 1, ale nie trzeba przy tym było deklarować inwestycji w programy regularnego oszczędzania czy wykupywać kilku ubezpieczeń.

Ranking kredytów złotowych w kwietniu 2010 r.

fot. mat. prasowe

fot. mat. prasowe

Przeczytaj także:

Ranking kredytów hipotecznych IX 2010

Ranking kredytów hipotecznych IX 2010

Ranking kredytów hipotecznych IX 2010

Ranking kredytów hipotecznych IX 2010

oprac. : Marcin Krasoń / Open Finance

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}