Odwrócona hipoteka: kobiety dostaną mniej

2010-04-29 13:17

Zainteresowanie wprowadzeniem odwróconej hipoteki do oferty banków © fot. mat. prasowe

Ok. 825 zł comiesięcznego świadczenia z tytułu odwróconej hipoteki mógłby otrzymywać mężczyzna, a tylko ok. 550 zł kobieta - wskazują wstępne szacunki Home Broker Doradcy Finansowi. Jeśli zainteresowanie banków ofertą odwróconej hipoteki nie wzrośnie w toku prac nad ustawą, produkt może okazać się za drogi.

Przeczytaj także: Odwrócona hipoteka: projekt MF nie bez wad

Opublikowane przez Ministerstwo Finansów założenia do ustawy o odwróconej hipotece nie precyzują, jaki będzie mechanizm obliczania świadczeń. Najprawdopodobniej ustawodawca pozostawi to w gestii banków. Na świecie funkcjonują różne rozwiązania: jednorazowa wypłata, linia kredytowa i comiesięczne świadczenie, analogicznie do comiesięcznej płatności raty w przypadku „normalnego” kredytu.23 lata płatności dla kobiety i 18 dla mężczyzny

Aby oszacować, na jaką kwotę mogą liczyć posiadacze nieruchomości, którzy podpiszą z bankiem umowę odwróconej hipoteki, Home Broker przyjął, że wartość nieruchomości to 300 tys. zł. Jednocześnie założył, że bank wypłaca świadczenie co miesiąc. Zgodnie z tabelą przeciętnej długości życia osób w wieku 60 lat, przyjęto, że kobieta pobiera świadczenie przez 23 lata, a mężczyzna przez 18 lat.

Do oszacowania wysokości świadczenia Home Broker zastosował dwa narzędzia, jedno uwzględniające zasady wypłacania takich świadczeń w USA, gdzie odwrócona hipoteka funkcjonuje od blisko pół wieku, a drugie – własne. Do obliczeń przyjęto stopę procentową na poziomie 6%, czyli analogiczną do kredytów mieszkaniowych w złotych.

Mniej dla kobiety

Z szacunków wynika, że mężczyzna, w zależności od zastosowanej metody kalkulacji, może liczyć na świadczenie rzędu 790-860 zł, a kobieta 520-580 zł. Oznacza to, że przez 18 lat bank „wykupuje” od mężczyzny nieruchomość wartą dziś 300 tys. zł płacąc 155 tys. zł (52%), a od kobiety przez 23 lata „wykupuje” tę nieruchomość płacąc 160 tys. zł (53%). Nieduża wysokość świadczenia w stosunku do wartości nieruchomości może być czynnikiem ograniczającym popyt na odwróconą hipotekę ze strony klientów. W obliczeniach nie eksperci uwzględnili dodatkowych kosztów, na przykład prowizji czy kosztów ustanowienia hipoteki na rzecz banku.

Wypłata bez podatku

Home Broker podaje, iż znacznie lepiej szacunki prezentują się, jeśli odniesiemy je do wysokości przeciętnej emerytury z ZUS. Według danych za luty było to 1624 zł brutto. Dodatkowe świadczenie z tytułu odwróconej hipoteki podniosłoby więc środki, jakie otrzymuje emeryt o ponad 50% w przypadku mężczyzny i ponad 33% w przypadku kobiety. Dodatkową zaletą wypłaty z tytułu odwróconej hipoteki jest to, że ma być ona zwolniona z podatku PIT.

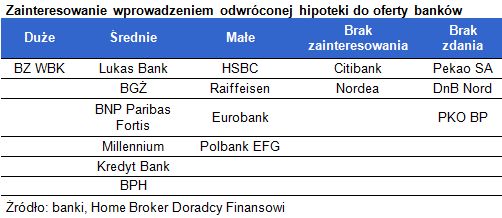

Tylko jeden bank bardzo zainteresowany odwróconą hipoteką

fot. mat. prasowe

Zainteresowanie wprowadzeniem odwróconej hipoteki do oferty banków

Zainteresowanie wprowadzeniem odwróconej hipoteki do oferty banków

Eksperci zauważają, że to bardzo istotne dla klientów. Jeżeli niewiele banków wprowadzi odwróconą hipotekę do swojej oferty lub nie będzie to produkt o dużym znaczeniu, jego cena może być wysoka.

Przeczytaj także:

Różne oblicza hipoteki odwróconej

Różne oblicza hipoteki odwróconej

Różne oblicza hipoteki odwróconej

Różne oblicza hipoteki odwróconej

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

odwrócona hipoteka, kredyt dla seniora, odwrotny kredyt hipoteczny, reverse mortgage, seniorzy, sprzedaż nieruchomości

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}