Kredyt dwuwalutowy a Rekomendacja T

2010-06-11 10:42

Kredyt dwuwalutowy może być sposobem na ominięcie ograniczeń Rekomendacji T. W tej chwili taką ofertę w postaci jednej umowy kredytowej ma tylko BNP Paribas Fortis. Dwa inne banki dopuszczają podobne rozwiązanie, ale w ramach dwóch umów. Kolejne banki zastanawiają się nad wprowadzeniem oferty dwuwalutowej - wskazują dane Home Broker Doradcy Finansowi.

Przeczytaj także: Kredyty walutowe tylko z wkładem własnym?

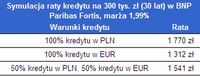

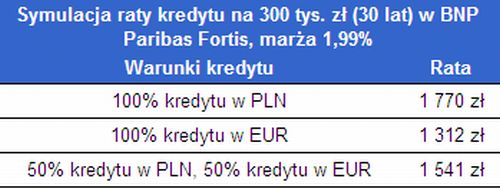

BNP Paribas Fortis jako pierwszy wprowadził do oferty kredyt dwuwalutowy na zakup mieszkania. 50% potrzebnej kwoty kredytobiorca pożycza w złotych i 50% w euro. Marża jest w obu przypadkach taka sama - minimalna stawka to 1,99%. Kredytobiorca ponosi mniejsze ryzyko niż w przypadku, gdyby zadłużył się wyłącznie w euro. Jednocześnie płaci niższą ratę niż gdyby zadłużył się wyłącznie z złotych, ale jest ona wyższa niż w przypadku, gdyby wziął kredyt tylko w euro.Mniej niż w złotych, ale więcej niż w walucie

fot. mat. prasowe

Ograniczeniem w przypadku kredytu BNP Paribas Fortis jest stosunkowo niski poziom maksymalnego LTV (stosunek kwoty kredytu do wartości nieruchomości). Wynosi 85%. Dla porównania, w przypadku zwykłego kredytu w złotych w BNP Paribas LTV wynosi 90% (bank nie oferuje kredytów tylko w walucie). Tymczasem to właśnie wskaźnik LTV może stać się niedługo jednym z istotniejszych atutów kredytów dwuwalutowych.

Możliwość podniesienia LTV

W sierpniu wchodzą bowiem w życie zapisy Rekomendacji T, które mogą istotnie ograniczyć ofertę kredytów walutowych, zmuszając banki do wymagania 20-proc. wkładu własnego. W takim przypadku kredyt dwuwalutowy może być sposobem na podniesienie LTV. Jeśli w części walutowej bank wprowadzi 80%, a w części złotowej 100%, to łączne LTV wyniesie 90%. Jeśli w złotych zaproponuje jeszcze więcej, np. 110%, wówczas łączne LTV wzrośnie 95%. Oczywiście w takim wypadku obniżka raty w stosunku do kredytu złotowego będzie mniejsza, bo spadnie udział części walutowej.

Większa oferta

Z informacji Home Broker Doradcy Finansowi wynika, że kolejne banki myślą o wprowadzeniu kredytu dwuwalutowego. Otwarcie o takich planach mówi Allianz Bank, który podobnie jak BNP Paribas, nie oferuje obecnie kredytów walutowych. Sytuację na rynku analizuje też Kredyt Bank, który w tej chwili udziela kredytów w euro, chociaż w ich przypadku wymaga, aby dochód netto gospodarstwa domowego wynosił przynajmniej 5 tys. zł (w Warszawie 7 tys. zł).

Analitycy HomeBroker sprawdzili ponadto, w których bankach istnieje możliwość zaciągnięcia quasi kredytu dwuwalutowego, czyli po prostu dwóch kredytów, jednego w złotych, drugiego np. w euro, pod zastaw kupowanej nieruchomości.

Taką możliwość dopuszczają obecnie dwa banki – Getin Noble Bank i Kredyt Bank. W pierwszym z nich warunkiem jest, aby nieruchomość była kupowana na rynku wtórnym. Zarówno w przypadku kredytu w złotych, jak i w euro nie jest konieczny wkład własny. W Kredyt Bank maksymalne LTV dla złotych wynosi 100%, a dla euro 85%. Przy założeniu jednakowego udziału obu kredytów łączne LTV wynosi 92,5%.

fot. mat. prasowe

Przeczytaj także:

Kupno kawalerki a zdolność kredytowa

Kupno kawalerki a zdolność kredytowa

Kupno kawalerki a zdolność kredytowa

Kupno kawalerki a zdolność kredytowa

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, Rekomendacja T, kredyt dwuwalutowy, zasady udzielania kredytów, kredyty walutowe

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}