Prywatyzacje w Polsce a zyski z debiutów

2010-06-15 13:35

Przeczytaj także: Cena akcji PZU a kondycja giełdy

PODSTAWOWE DANE O OFERTACH

fot. mat. prasowe

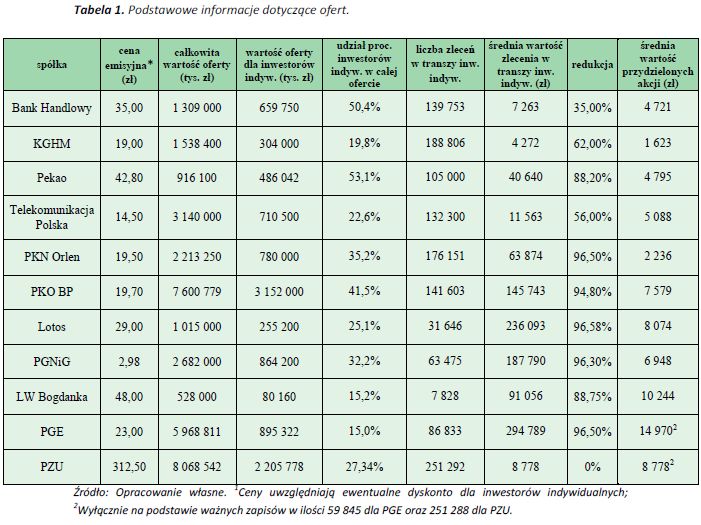

Tabela 1. Podstawowe informacje dotyczące ofert

Tabela 1. Podstawowe informacje dotyczące ofert

Prywatyzacja PZU była precedensem ze względu na limity wielkości składanych zleceń, które w założeniu miały chronić inwestorów przed dużą stopą redukcji. Każdy inwestor indywidualny mógł złożyć zapis na maksymalnie 30 akcji PZU (o wartości 9 375 zł). W rezultacie, mimo rekordowej liczby zleceń na akcje ubezpieczyciela, redukcja nie była konieczna.

Średnia wartość zlecenia w transzy inwestorów indywidualnych była bardzo zróżnicowana – wahała się w granicach od kilku tysięcy złotych (w przypadku ofert Banku Handlowego i KGHM) do prawie 300 tys. zł (w przypadku PGE). Średnia wielkość zlecenia zależała w dużym stopniu od oczekiwanej stopy redukcji – co można było zauważyć np. przy rekordowo wysokich redukcjach w przypadku spółek Lotos i PGE. Natomiast średnia wartość przydzielonych akcji cechowała się mniejszą zmiennością i wahała się w przedziale: od nieco ponad 1600 zł (w przypadku KGHM) do prawie 15 tys. zł (w przypadku PGE).

Konstrukcja oferty publicznej PZU, narzucająca limity ilości kupionych akcji, określiła tym samym minimalną i maksymalną wartość zlecenia (odpowiednio 937,5 zł oraz 9 375 zł). Średnia wartość jednego zlecenia była bliska maksimum i wyniosła 8 778 zł.

fot. mat. prasowe

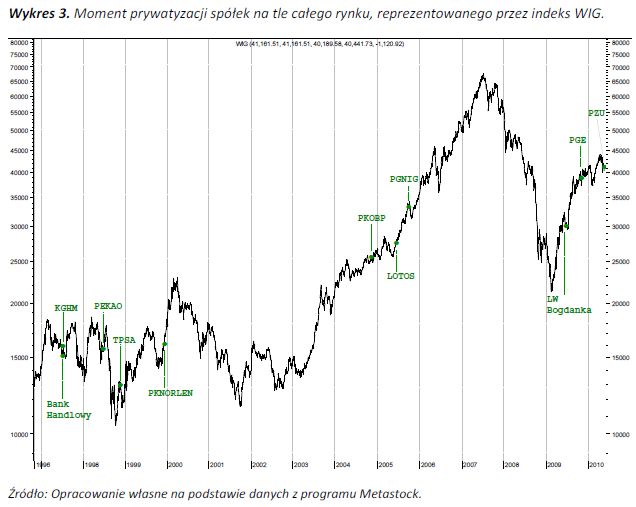

Wykres 3. Moment prywatyzacji spółek na tle całego rynku, reprezentowanego przez indeks WIG

Wykres 3. Moment prywatyzacji spółek na tle całego rynku, reprezentowanego przez indeks WIG

Bank Pekao SA zadebiutował natomiast tuż przed dużym ruchem spadkowym, jednak – jak pokazuje wykres – spółka ta należała do wyjątków. Dużo częściej wejście na giełdę odbywało się na początku większego ruchu wzrostowego (TP SA, LW Bogdanka) lub w jego trakcie (PKN Orlen, PKO BP, Lotos, PGNiG). Prywatyzacja spółki LW Bogdanka w połowie 2009 r. miała szczególne znaczenie ze względu na fakt, iż była to pierwsza tak duża oferta publiczna po ponad półtorarocznej bessie.

Przeczytaj także:

Koniunktura a debiuty sprywatyzowanych spółek

Koniunktura a debiuty sprywatyzowanych spółek

Koniunktura a debiuty sprywatyzowanych spółek

Koniunktura a debiuty sprywatyzowanych spółek

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

koniunktura giełdowa, cena akcji, akcje, notowania giełdowe, debiuty spółek, debiuty na GPW, GPW, zakup akcji, prywatyzacja, spółki Skarbu Państwa, prywatyzacje w Polsce

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}

{kind=link}