Prywatyzacje w Polsce a zyski z debiutów

2010-06-15 13:35

Przeczytaj także: Cena akcji PZU a kondycja giełdy

fot. mat. prasowe

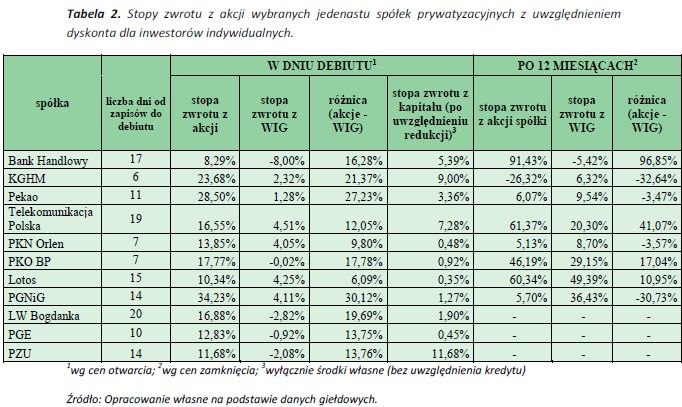

Tabela 2. Stopy zwrotu z akcji wybranych jedenastu spółek prywatyzacyjnych z uwzględnieniem dyskonta

Tabela 2. Stopy zwrotu z akcji wybranych jedenastu spółek prywatyzacyjnych z uwzględnieniem dyskonta dla inwestorów indywidualnych

Oferty instytucji finansowych, umożliwiające wzięcie kredytu na zakup akcji nawet kilkunastokrotnie większego od wkładu własnego przyczyniły się do sztucznego wywindowania popytu na akcje na rynku pierwotnym – a tym samym do dużych redukcji zapisów. Rezultatem wysokich redukcji było znaczące zmniejszenie się stopy zwrotu z zaangażowanego kapitału (do poziomu nie wyższego niż 9%).

Jednakże w przypadku częściowego finansowania zakupu akcji kredytem (który najczęściej stanowił kilkukrotność wkładu własnego) możliwe było zwiększenie stopy zwrotu z zainwestowanego kapitału, jednak tylko i wyłącznie wtedy, gdy zysk z dodatkowych akcji przewyższał koszty kredytu (prowizję i odsetki). W przypadku najwyższych stóp redukcji koszty kredytowania mogły wpłynąć negatywnie na stopę zwrotu, osiągniętą na debiucie. Możliwość nabycia akcji przez inwestorów indywidualnych z dyskontem, wynoszącym najczęściej 3-5%, miała pozytywny wpływ na stopę zwrotu w dniu debiutu.

Ze względu na brak redukcji w ofercie publicznej PZU stopa zwrotu z kapitału w dniu debiutu była równa stopie zwrotu z akcji.

DM BOŚ SA podaje, że po roku od rozpoczęcia notowań stopy zwrotu z akcji prywatyzowanych spółek charakteryzowały się większą zmiennością niż stopy zwrotu z indeksu WIG w analogicznym czasie. Największą różnicę pomiędzy dynamiką cen akcji a rynkową stopą zwrotu z analogicznego okresu można było zauważyć w przypadku akcji Banku Handlowego. W okresie roku od debiutu podmiot ten zanotował stopę zwrotu w wysokości 91,43% (w odniesieniu do ceny sprzedaży), podczas gdy w tym samym czasie przeciętne stopy zwrotu na rynku były ujemne (WIG: -5,42%). W okresie roku od debiutu wysoki zysk w porównaniu z WIG mogli zanotować także inwestorzy, którzy zakupili na rynku pierwotnym akcje Telekomunikacji Polskiej (stopa zwrotu 61,37%, trzykrotnie wyższa niż rynkowa) oraz PKO BP (stopa zwrotu 46,19%, o ponad połowę większa niż na WIG).

Tylko jedna z opisywanych spółek odnotowała spadek ceny akcji w przeciągu roku od rozpoczęcia notowań. Ceny akcji KGHM zostały bowiem przecenione o 26,32%, podczas gdy rynek w analogicznym czasie zanotował wzrost o 6,32%. Pierwsze 12 miesięcy nie było pomyślne także dla inwestorów, którzy nabyli akcje Pekao oraz PKN. Wprawdzie obie z tych spółek zanotowały wzrosty, jednak były one niższe niż przeciętna stopa zwrotu na rynku.

Opisywane w raporcie DM BOŚ SA prywatyzacje spółek w latach 1997-2009 umożliwiały osiągnięcie wysokiej stopy zwrotu w dniu debiutu akcji na giełdzie. Jednak w pierwszym roku od debiutu stopy zwrotu z akcji prywatyzowanych spółek były bardzo zróżnicowane i przeciętnie cechowały się słabszą relatywną siłą niż portfel rynkowy, reprezentowany przez WIG.

Przeczytaj także:

Koniunktura a debiuty sprywatyzowanych spółek

Koniunktura a debiuty sprywatyzowanych spółek

Koniunktura a debiuty sprywatyzowanych spółek

Koniunktura a debiuty sprywatyzowanych spółek

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

koniunktura giełdowa, cena akcji, akcje, notowania giełdowe, debiuty spółek, debiuty na GPW, GPW, zakup akcji, prywatyzacja, spółki Skarbu Państwa, prywatyzacje w Polsce

![Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/inwestorzy/Inwestowanie-w-firme-rozwijajaca-AI-Z-tym-musisz-sie-liczyc-264713-50x33crop.jpg "Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć [© Freepik]") Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć

Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć

{kind=link}