Pierwsze półrocze nie było pomyślne dla inwestorów na rynkach akcji. Widać to także doskonale w wynikach większości funduszy inwestycyjnych. Hitem okazały te z nich, które lokują pieniądze w papierach zagranicznych. To zasługa przede wszystkim osłabienia złotego wobec głównych walut.

Przeczytaj także:

Ranking funduszy inwestycyjnych X 2015

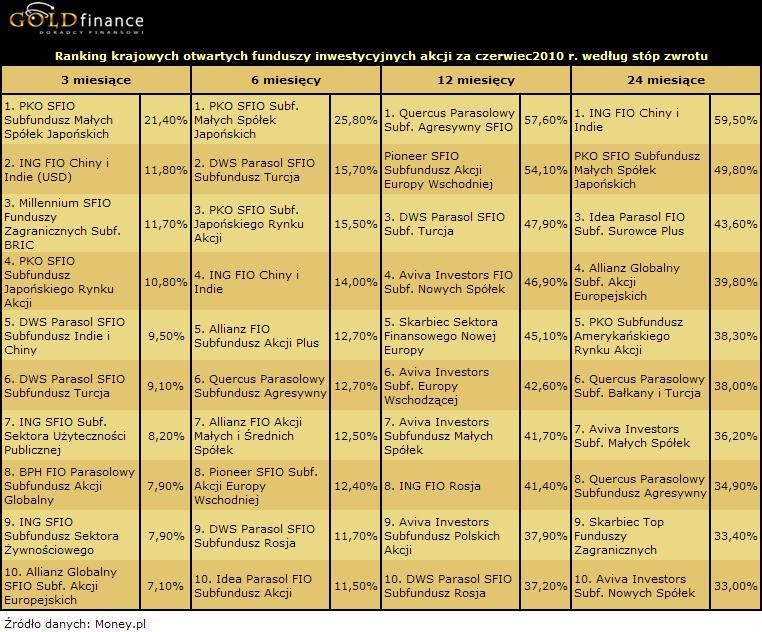

W naszym zestawieniu, obejmującym wyniki polskich otwartych funduszy inwestycyjnych, widać przytłaczającą przewagę tych, które operowały na rynkach zagranicznych. Dotyczy to szczególnie funduszy akcyjnych. Jedynymi funduszami nie specjalizującym się w akcjach zagranicznych, które znalazły się w pierwszej dziesiątce pod względem wysokości osiągniętych stóp zwrotu, są Quercus Subfundusz Agresywny, Allianz Akcji Plus, Allianz Akcji Małych i Średnich Spółek, Idea Subfundusz Akcji oraz dwa fundusze zarządzane przez Aviva Investors. Ale i one mogą inwestować część środków w papiery zagraniczne i z pewnością z tego korzystały.

W przypadku wszystkich funduszy specjalizujących się w akcjach zagranicznych, zarówno obszar geograficzny, jak i dobór akcji poszczególnych spółek do portfela miał znacznie mniejsze niż zyski z różnic kursowych, wynikające z osłabienia się złotego. Oczywiście przeważają fundusze lokujące środki w akcje rynków wschodzących. Za tezą o dominującym znaczeniu różnic kursowych przemawiają szczególnie dwa przykłady. Pierwszy to wysoka pozycja funduszu Małych Spółek Japońskich, zarządzanego przez PKO TFI. W okresie ostatnich sześciu miesięcy giełda japońska należała do najsłabszych na świecie. W ciągu dwunastu miesięcy Nikkei zniżkował o prawie 6 proc., w ciągu 24 miesięcy stracił na wartości 30 proc. Drugi dotyczy PKO Subfunduszu Amerykańskiego Rynku Akcji, który w ciągu 24 miesięcy przyniósł 38 proc. zysku. W tym samym okresie Dow Jones stracił na wartości prawie 14 proc., zaś S&P500 zniżkował o ponad 19 proc. Za to złoty osłabił się wobec dolara aż o 56 proc.

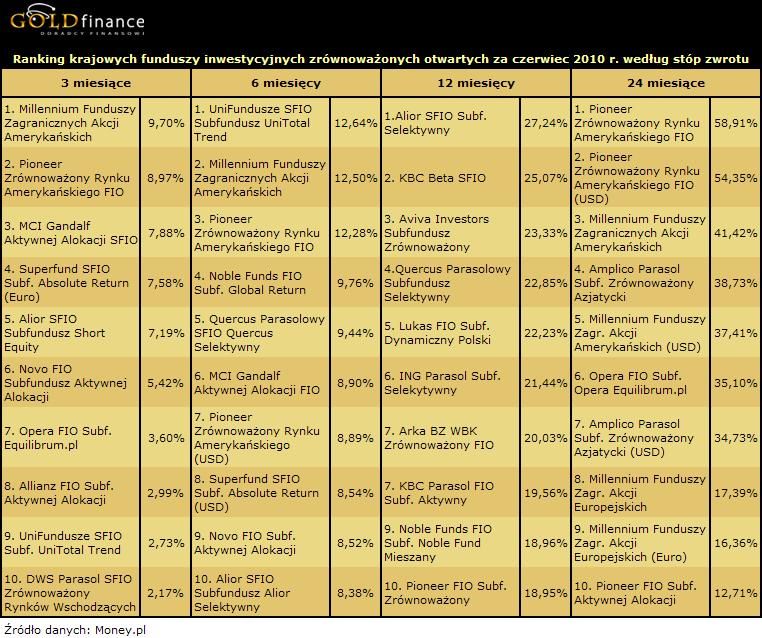

W przypadku funduszy zrównoważonych tendencja ta jest jeszcze dość mocno widoczna, jednak nie należy już do dominujących. Trudno przypuszczać, że zyski liderów w horyzoncie trzech ostatnich miesięcy, czyli Millennium Funduszy Zagranicznych Akcji Amerykańskich i Pioneer Zrównoważony Rynku Amerykańskiego pochodziły ze wzrostu wartości akcji. Indeksy na Wall Street wyraźnie w tym roku zniżkują. Natomiast niechęć większości funduszy do stosowania tzw. timingu, czyli elastycznego zwiększania i zmniejszania zaangażowania w akcje odpowiednio do zmian koniunktury, wyklucza raczej scenariusz, że wykorzystały one zwyżkę wskaźników z okresu od lutego do końca kwietnia i uniknęły strat w czasie trwającej od kwietnia tendencji spadkowej. W tej grupie zwraca uwagę dość liczne grono funduszy mniejszych, o krótszym stażu na rynku, nie związanych z wielkimi instytucjami finansowymi lecz kierowanych przez znanych zarządzających, jak np. wspomniany już Quercus, MCI Gandalf, Novo, czy Opera. Także w nazwach funduszy coraz częściej pojawiają się sformułowania typu „aktywna alokacja” czy „absolute return”, czyli zakładanie w swej strategii elastyczności i preferowanie absolutnych stóp zwrotu, a nie „walki” z benchmarkiem.

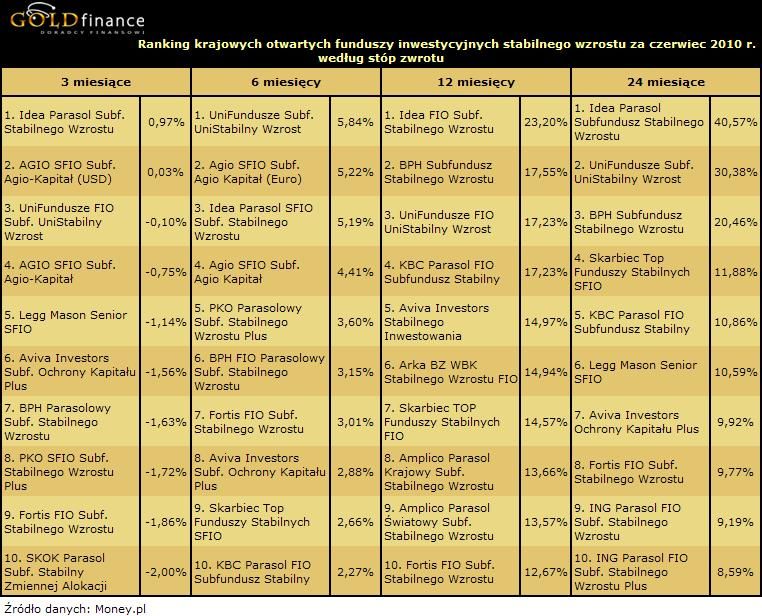

W grupie funduszy stabilnego wzrostu stabilność widoczna jest tylko w dłuższym horyzoncie. W ciągu ostatnich trzech miesięcy nawet większości funduszy z najlepszej dziesiątki nie udało się uniknąć strat. Wyniki za sześć i więcej miesięcy są o wiele lepsze, niż w przypadku lokat bankowych. Silne wahania koniunktury spowodowały jednak, że wyniki sporej części naszych liderów w horyzoncie 24 miesięcy nie są już tak bardzo satysfakcjonujące. Sądząc zaś po wynikach funduszy ochrony kapitału, można nabrać przekonania, że osiągnięcie tego celu w przypadku większości z nich nie było ostatnio najłatwiejszym zadaniem. Tu znów satysfakcjonujące rezultaty widoczne są w horyzoncie 12 miesięcy.

Zmienność sytuacji na rynkach finansowych w ciągu ostatnich dwóch - trzech lat powinna skłaniać do powierzania kapitału fachowcom. Jednak nawet funduszom nie jest w takich warunkach łatwo osiągać zyski. Nie jest też łatwo o dobór odpowiedniego typu funduszu do ulokowania swoich pieniędzy. Tendencja do umacniania się złotego w latach 2007-2008 skutecznie odstraszała od funduszy zagranicznych lub w dokuczliwy sposób zmniejszała zyski ich klientów. Dynamiczne osłabienie naszej waluty z ostatnich miesięcy spowodowało, że to właśnie one dawały największe zyski. Ale takiego zwrotu sytuacji mało kto się spodziewał. Trudno też powiedzieć, na ile obecny trend jest trwały. W tej sytuacji na znaczeniu zyskuje wiecznie żywe nawoływanie do dywersyfikacji portfela.

Ranking funduszy inwestycyjnych III kw. 2015

Ranking funduszy inwestycyjnych III kw. 2015

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}