Kredyty walutowe odejdą do lamusa?

2010-08-02 00:11

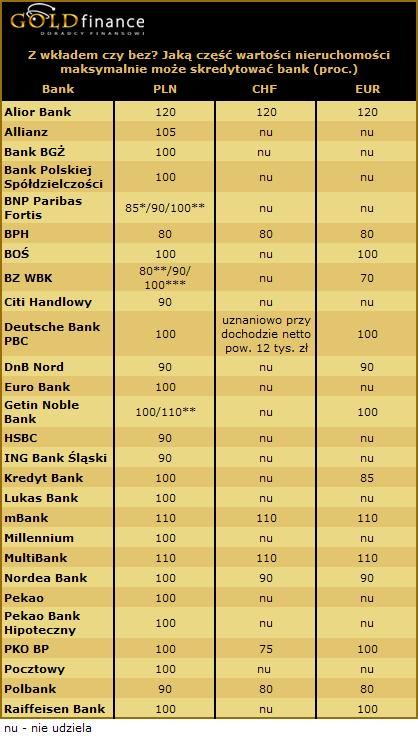

Przeczytaj także: Kredyt hipoteczny z ograniczeniem?

Odsetek złych kredytów walutowych to jedynie 1,1 proc.

Banki pożyczające w walucie bronią się, że mimo zawirowań z kursami walut Polacy bardzo dobrze radzą sobie z obsługą tych kredytów i nie ma powodów do ich blokowania. Na koniec maja odsetek złych kredytów w portfelu kredytów mieszkaniowych sięgał 1,6 proc. W przypadku portfela kredytów złotowych było to 2,5 proc., a dla walutowych jedynie 1,1 proc. Nie da się jednak ukryć, że w pewnym stopniu niezła kondycja portfela kredytów hipotecznych była efektem sporego wzrostu zadłużenia w walutach spowodowanego osłabieniem złotego.

Nie można też zapomnieć, że brak problemów spłacających kredyty we franku, bo te głównie zaciągano wcześniej, wynikał z nałożenia się na osłabienie złotego spadku stóp procentowych w Szwajcarii. Niższe oprocentowanie pozwoliło zminimalizować efekt kursowy i uchroniło przed okresowymi spektakularnymi wzrostami raty. Obecnie o takim scenariuszu nie ma mowy, bo stopy procentowe w Szwajcarii i strefie euro są na historycznie niskich poziomach.

fot. mat. prasowe

Ucierpi rynek nieruchomości

Z drugiej strony zainteresowani kredytami walutowymi muszą wykazać się o 20 proc. wyższą zdolnością kredytową niż w przypadku zaciągania kredytu złotowego. Wymóg ten jednak powoduje, że kredyty walutowe dostają osoby bardziej atrakcyjne z punktu widzenia ryzyka. Jak widać po średniej wartości zaciąganego kredytu, są to osoby bardziej zamożne. ZBP podaje, że w I kwartale tego roku średni kredyt w walutach obcych był ponad dwukrotnie wyższy niż złotowy. Wyniósł 374,5 tys. zł wobec 179,3 tys. zł w PLN. Do banków pożyczających waluty trafia więc śmietanka, a do pożyczających wyłącznie w złotych - reszta. Co zrozumiałe, banki kredytujące tylko w PLN nie są tą sytuacją zachwycone.

Trudno dziwić się klientom, że wolą zaciągać kredyt nie obarczony ryzykiem przewalutowania w momencie wchodzenia Polski do strefy euro i przede wszystkim z ratą o ok. 20 proc. niższą. Bardzo często ta oszczędność na racie pozwala kupić mieszkanie większe i w lepszej lokalizacji niż w sytuacji, gdy klient finansuje transakcję kredytem złotowym. Ewentualny brak kredytów walutowych da się więc we znaki nie tylko części banków, ale i rynkowi nieruchomości.

Zastanawiające jest jednak, czy tak ostre postawienie sprawy przez KNF to ostateczność czy też sposób przekonania banków do innego, mniej drastycznego rozwiązania.

Proponowany nowy wpis do Rekomendacji S

2.3.7. Niezależnie od ograniczania ekspozycji kredytobiorcy na ryzyko walutowe bank powinien wprowadzić wewnętrzny limit udziału detalicznych ekspozycji kredytowych finansujących nieruchomości otwartych na ryzyko walutowe. Limit ten nie może być wyższy niż 50 proc. portfela detalicznych ekspozycji kredytowych finansujących nieruchomości. W przypadku kredytów wielowalutowych limit obejmuje odpowiednią część ekspozycji, dla której występuje ryzyko walutowe kredytobiorcy.

Przeczytaj także:

Kredyty walutowe mocno ograniczone

Kredyty walutowe mocno ograniczone

Kredyty walutowe mocno ograniczone

Kredyty walutowe mocno ograniczone

1 2

oprac. : Halina Kochalska / Gold Finance

Więcej na ten temat:

kredyty walutowe, kredyty hipoteczne, kredyty w euro, kredyty w CHF, Rekomendacja S, kryteria przyznawania kredytów walutowych

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

{kind=link}