Wyprawka szkolna na kredyt to duży wydatek

2010-08-21 00:16

W bankach zaczyna się już boom na kredyty gotówkowe. Coraz więcej osób potrzebuje bowiem pieniędzy na szkolną wyprawkę. Komplet podręczników, piórnik, plecak, strój sportowy, ubezpieczenie, to wszystko kosztuje często nawet ponad tysiąc złotych na dziecko. Szkolna wyprawka to dla wielu rodzin poważny wydatek. Będzie jeszcze większy, jeśli sfinansujemy go kredytem.

Przeczytaj także: Wyprawka szkolna: gdzie po kredyt gotówkowy?

")

fot. mat. prasowe

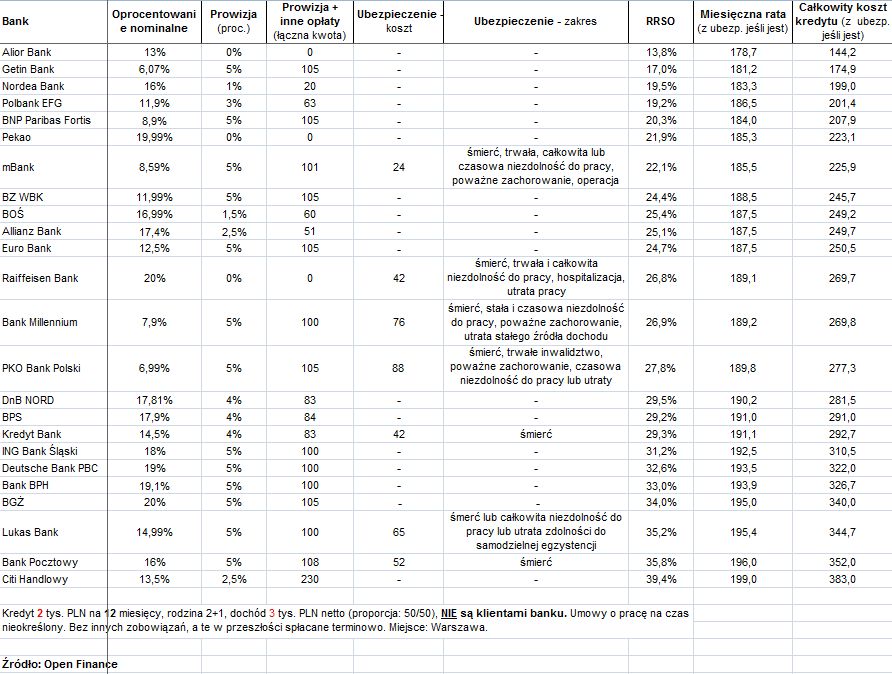

Jeśli spojrzymy na ofertę dla nowych klientów banku, to okaże się, że najwięcej zapłacimy w Lukas Banku, Banku Pocztowym i Citibanku. Wystarczy porównać całkowity koszt kredytu, czyli to, co oddajemy bankowi ponad to, co pożyczyliśmy. Za kredyt na 2 tys. zł zapłacimy we wspomnianych bankach odpowiednio: 344 zł, 352 zł i 383 zł. Najwyższy koszt całkowity ma Citibank, głównie przez to, że oprócz odsetek i prowizji, dolicza opłatę za obsługę kredytu w wysokości 15 zł miesięcznie. Tą opłatą nie są obciążeni stali klienci banku, co jest dobrym przykładem tego, jak banki traktują nieznanych klientów. Są oni dla nich dużo bardziej ryzykowni, więc zazwyczaj muszą się liczyć z wyższymi kosztami kredytu.

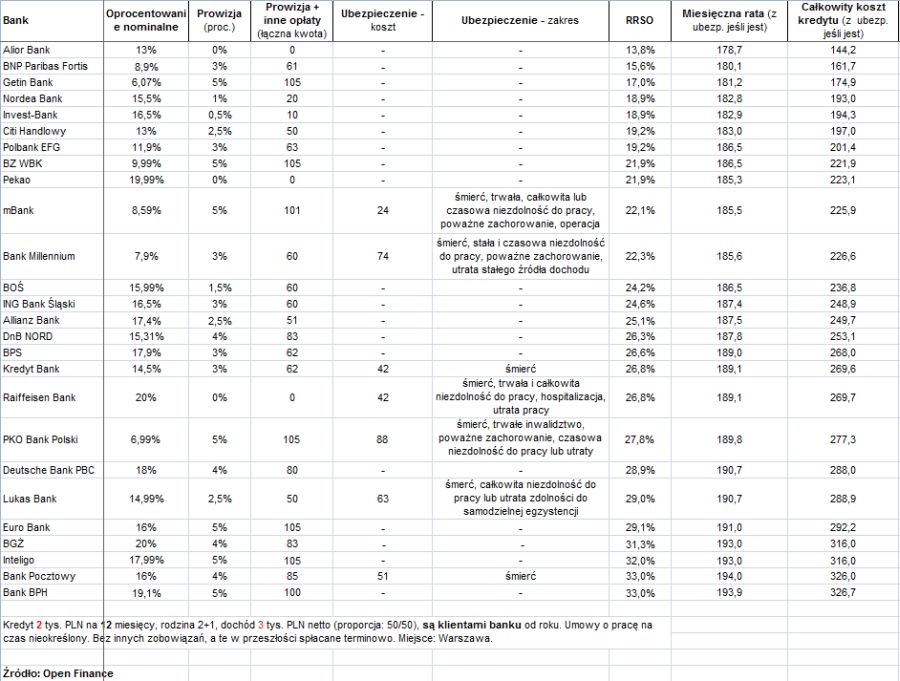

Warto więc sprawdzić ofertę w swoim macierzystym banku, czyli tam gdzie mamy rachunek osobisty. W tym przypadku najwięcej zapłacimy w BGŻ, Inteligo, Banku Pocztowym i w BPH. Całkowity koszt kredytu w tych bankach to 316 zł w BGŻ i Inteligo oraz 326 zł w Pocztowym i BPH. To jednak i tak znacznie mniej niż w przypadku najdroższych ofert dla klientów z ulicy.

")

fot. mat. prasowe

Musimy jednak uważać na klika rzeczy. Po pierwsze, najtańsze kredyty nie muszą być dostępne dla wszystkich klientów, często to oferta dla wybranych, którzy mogą się pochwalić dobrą zdolnością kredytową. Jeśli nie należymy do tej grupy, to trzeba się liczyć z tym, że udzielony nam kredyt będzie należał raczej do droższych. Druga rzecz to promocje. To, że widzimy gdzieś kredyt z niskimi oprocentowaniem, wcale nie oznacza, że będzie on tani. Wystarczy spojrzeć na ostatnią ofertę PKO BP. Znajdziemy w niej promocyjny kredyt na 6,99 proc. Problem w tym, że jeśli jeszcze doliczymy do tego prowizję i ubezpieczenie, to okaże się, że rzeczywiste oprocentowanie zbliża się do 30 proc. Na drugim biegunie mamy ofertę Banku Pekao, który w ramach promocji nie pobiera żadnych dodatkowych opłat poza odsetkami. Oprocentowanie jest ustalone na niemal maksymalnym poziomie 19,99 proc., a rzeczywista stopa procentowa wynosi niecałe 22 proc. Widać więc, że wysokość oprocentowania to dopiero początek drogi w sprawdzaniu ceny kredytu. W tej sytuacji może się okazać, że zanim zdobędziemy pieniądze m.in. na podręcznik do matematyki, sami będziemy musieli rozwiązać w praktyce kilka zadań.

Przeczytaj także:

Polacy pokochali kredyty konsumpcyjne

Polacy pokochali kredyty konsumpcyjne

Polacy pokochali kredyty konsumpcyjne

Polacy pokochali kredyty konsumpcyjne

oprac. : Mateusz Ostrowski, Michał Sadrak / Open Finance

Więcej na ten temat:

kredyty gotówkowe, kredyty konsumpcyjne, rynek kredytów, oprocentowanie kredytów, szkolna wyprawka, szkoła, podręczniki szkolne

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}