Rekomendacja T wchodzi w życie

2010-08-20 13:15

Przeczytaj także: Rekomendacja T: korzystna zamiana kredytu

Marże spadają

Na szczęście podwyżka kosztów związana z ubezpieczeniem niskiego wkładu idzie w parze ze spadkiem oprocentowania. Dotyczy to kredytów w euro, w przypadku których średnia marża wynosi obecnie według Home Broker Doradcy Finansowi 2,65% wobec 3,2% na początku roku (300 tys. zł, 25% wkładu własnego). W przypadku kredytów we frankach szwajcarskich marże są stabilne (średnio 3,8%).

23 sierpnia – przełomowa data dla spłacających drogie kredyty walutowe

O ile zapisy dotyczące LTV w niewielkim stopniu zmieniają sytuację na rynku kredytów walutowych w samym momencie ich wprowadzenia (rynek dostosował się wcześniej), to już regulacje odnoszące się do wypłaty kredytu bezpośrednio w walucie istotnie zmieniają sytuację spłacających kredyty walutowe po 23 sierpnia. Osobom, które zaciągnęły drogie kredyty w szczycie kryzysu umożliwiają bowiem ich zamianę na tańsze na znacznie korzystniejszych niż do tej pory zasadach. Dzięki temu, że bank udzielający nowego kredytu nie będzie mógł odmówić jego wypłaty bezpośrednio w walucie, a bank, w którym klient już spłaca kredyt ma obowiązek przyjąć spłatę w walucie (na mocy rekomendacji SII), przy zamianie jednego kredytu na drugi klient będzie mógł uniknąć połowy kosztu tzw. spreadu walutowego. Pozwoli to znacznie ograniczyć wydatki ponoszone w związku z obsługą zadłużenia.

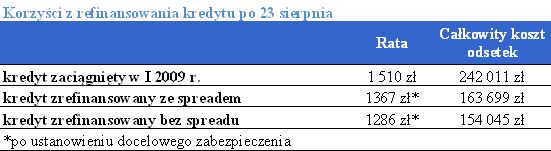

Prawie 90 tys. zł oszczędności

Przy założeniu, że kredytobiorca spłaca obecnie kredyt w euro zaciągnięty w styczniu 2009 r. (wypłacony po kursie 4,05 zł, marża 3,5%, 24 gr spreadu) jego rata wynosi 1510 zł. Gdyby zamienił go na tańszy kredyt w euro (marża 2%, kurs wypłaty 3,83 zł, też 30 lat spłaty), rata spadłaby do 1367 zł. Gdyby jednak zrobił to korzystając z opcji uruchomienia nowego kredytu w euro, rata spadłaby jeszcze bardziej – do 1286 zł. Różnica w stosunku do wyjściowej raty wyniosłaby więc 224 zł. Dla uproszczenia zakładamy, że kapitał „starego” kredytu nie zmniejszył się na skutek spłaty. Kredytobiorca sporo zaoszczędziłby na łącznym koszcie odsetek, który spadłby o 88 tys. w wariancie z wypłatą nowego kredytu bezpośrednio w walucie. Dodatkowe wydatki związane z refinansowaniem, jakie trzeba uwzględnić w kalkulacji, to koszt ustanowienia nowego zabezpieczenia (ok. 920 zł) oraz wyższa rata do momentu wpisu hipoteki na rzecz nowego banku (o ok. 200 zł).

fot. mat. prasowe

Korzyści z refinansowania kredytu po 23 sierpnia

Korzyści z refinansowania kredytu po 23 sierpnia

Dodatkowy koszt przelewu

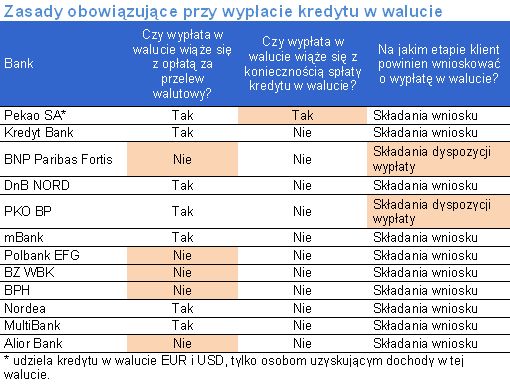

Wypłata nowego kredytu bezpośrednio w walucie może wiązać się z dodatkowym kosztem z tytułu przelewu walutowego. Raport Home Broker wskazuje, że mBank nalicza z tego tytułu 0,25%, nie więcej niż 200 zł. Opłata za przelew może być naliczona podwójnie – także przez bank, który go przyjmuje (czyli ten, w którym klient obecnie spłaca kredyt).

Informacja dla banku we wniosku kredytowym

Ważne jest też to, aby nie przegapić momentu, w jakim należy poinformować bank o zamiarze uruchomienia środków z kredytu w walucie. Większość banków wymaga, aby zrobić to od razu przy składaniu wniosku.

fot. mat. prasowe

Zasady obowiązujące przy wypłacie kredytu w walucie

Zasady obowiązujące przy wypłacie kredytu w walucie

Przeczytaj także:

Kredyty we frankach znowu straszą

Kredyty we frankach znowu straszą

Kredyty we frankach znowu straszą

Kredyty we frankach znowu straszą

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}