Obligacje amerykańskie: będzie interwencja Fed?

2010-08-30 10:40

Przeczytaj także: Kolejne obligacje skarbowe z niższym oprocentowaniem

")

fot. mat. prasowe

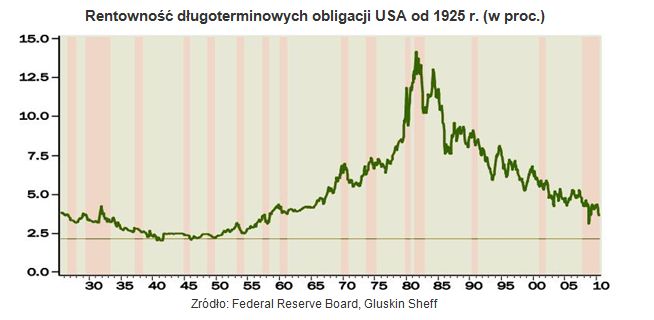

Rentowność długoterminowych obligacji USA od 1925 r. (w proc.)

Rentowność długoterminowych obligacji USA od 1925 r. (w proc.)

Takie strzały z bazooki na rynku długu mieliśmy już możliwość oglądać w praktyce. W latach 40. ubiegłego wieku, Fed blisko przez dekadę zmuszony był skupować obligacje, aby ich rentowność nie wzrosła powyżej 2,5 proc. Na poniższym wykresie widać, że był to okres, w którym tuż po Wielkiej Depresji, gospodarka nie była w stanie stanąć na nogach o własnych siłach – jeden z nielicznych okresów w historii, gdy w USA wystąpiła przewlekła recesja z tzw. podwójnym dnem. Z tego obowiązku Fed uwolnił się dopiero w roku 1951 roku.

Sąsiad jeszcze nie kupił

Analogii do obecnej kondycji Stanów Zjednoczonych nie brakuje, lecz, aby zanadto nie przykładać ręki do rozprzestrzeniania się hossy pesymistów, w tym miejscu zawieszam głos i pozostawiam czytelnikom pole na własne wnioski. Jeśli powyższe rozważania były dla kogoś zbyt „ciężkostrawne”, to zapewniam, że temat bynajmniej nie został wyczerpany i mogło być jeszcze gorzej (nie czuję się na siłach wyjaśnić przeciętnemu czytelnikowi, czemu długoterminowe rentowności mogą nadal spadać za sprawą wypukłości obligacji, a zbliżające się do jednocyfrowych wartości zmienności obligacji długoterminowych świadczą, że tak na prawdę to, co obserwujemy na rynku długu, to nie krótkoterminowa panika, ale głęboka strukturalna zmiana).

W dyskusji na temat bańki na rynku amerykańskich obligacji skarbowych każda ze stron ma trochę racji. W krótkim terminie rynek z technicznego punktu widzenia jest mocno wykupiony i prawdopodobnie wkrótce ujrzymy korektę silnego trendu trwającego od kilku miesięcy, ale ktoś, kto obecnie bez czekania na pierwsze oznaki słabości kupujących stawia własne (lub klientów) pieniądze na pęknięcie bańki, walczy z trendem i staje na drodze pędzącego pociągu. Średnia rentowność dziesięcioletnich obligacji USA w latach 1962-2010 wynosiła 6,6 proc. (dane za Bespoke Investment Group), a po odjęciu inflacji CPI – 2,7 proc. To wyraźnie więcej niż obecne 2,5 proc., ale dopóki nie wiemy. czy i na jakim poziomie limit rentowności ustali Fed, kupno obligacji długoterminowych nie wydaje się kompletnie pozbawionym sensu pomysłem. Rozpoczęta na początku roku inwestycja w fundusz indeksowy lokujący kapitał w amerykańskie obligacje o minimum dwudziestoletnim okresie zapadalności, przyniosła po siedmiu miesiącach ok. 18 proc. zysku.

Na koniec chciałbym posłużyć się cytatem, który w dużej mierze podsumowuje mój stosunek do sensacyjnej dyskusji na temat bańki spekulacyjnej na rynku obligacji w USA, nieruchomości w Chinach, zboża, złota czy dowolnym innym.

“Nie wierzymy w obligacyjną bańkę spekulacyjną. Jednak istnieje bańka na ludzi wierzących w bańkę na rynku obligacji. Oto jak dowiesz się, że na rynku obligacji jest spekulacyjna bańka: zapytaj swoich znajomych, ilu z nich posiada obligacje na własnych rachunkach inwestycyjnych. Jeśli nikt lub prawie nikt nie podniesie ręki, powinieneś czuć się uspokojony, gdyż szanse na istnienie spekulacyjnego bąbla właśnie znacząco spadły. A tak przy okazji, ta taktyka spisywała się znakomicie dla rynku złota przez ostatnią dekadę” – John Roque, WJB Capital.

Przeczytaj także:

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

Oprocentowanie części obligacji skarbowych zanurkuje w czerwcu

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

obligacje, obligacje skarbowe, rynek obligacji, amerykański rynek obligacji, gospodarka USA

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

{kind=link}