Wypłacalność banków II kw. 2010 r.

2010-08-31 11:58

Cena kredytów spadnie. Do takich wniosków skłania nas lektura raportów kwartalnych banków. Współczynniki wypłacalności są wyższe niż rok temu, natomiast wysokie rezerwy nie pozwolą na luzowanie kryteriów dostępności kredytów.

Przeczytaj także: Wypłacalność banków I kw. 2010 r.

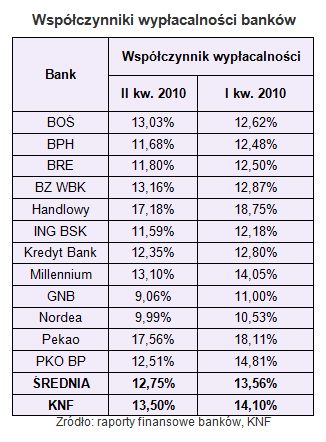

Średnio współczynniki wypłacalności dla notowanych na giełdzie banków (bez DZ i Fortis Banku – nie podały wyników na dzień sporządzania zestawienia) wyniosły 12,75 proc. wobec 12,06 proc. przed rokiem i 13,56 proc. na koniec I kwartału. Czym wyższy jest ten wskaźnik, tym banki dysponują większą kwotą pieniędzy, którą mogą pożyczać klientom.Pieniądze w bankach są

Po spadku współczynnika wobec I kwartału widać, że ostatnia kredytowa ofensywa (zwłaszcza w obszarze kredytów hipotecznych) wpłynęła mocno na spadek współczynników wypłacalności, ale jednocześnie pozostało jeszcze sporo miejsca, na kontynuację zwiększonej sprzedaży kredytów. Wymagany prawem próg to 8 proc. (współczynniki wypłacalności nie mogą spaść niżej), a nawet doliczając dodatkowe 2 pkt proc. na „rezerwę kryzysową” otrzymujemy obraz banków, które mają środki na zwiększanie akcji kredytowej.

Warto podkreślić, że dwa największe banki – PKO BP i Pekao SA – mają współczynniki na bardzo wysokim poziomie, a więc mogą zwiększać skalę akcji kredytowej w drugim półroczu (w przypadku PKO BP przeszkodą może okazać się ewentualna akwizycja BZ WBK). Jest to o tyle istotne, że to największe banki (o największej liczbie klientów) wytyczają benchmarki oferty kredytowej dla pozostałych. Ich ostatnia aktywność (PKO BP promuje kredyty gotówkowe) może być sygnałem dla branży na rzecz zwiększenia aktywności na polu kredytowym.

Według danych Komisji Nadzoru Finansowego, które opisują kondycję całego sektora bankowego, współczynnik wypłacalności branży wyniósł na koniec półrocza 13,5 proc. wobec 14,1 proc. na koniec I kwartału i 12,4 proc. na koniec czerwca 2009 roku. Także z tych danych wynika, że sektor jako taki ma pieniądze na kredyty, a pod presją akcjonariuszy powinny one zacząć lepiej pracować na rynku kredytów.

W porównaniu do stanu sprzed roku tylko dwa banki (Getin Noble Bank i Nordea) zmniejszyły współczynniki wypłacalności. To przede wszystkim efekt ich agresywnej postawy na rynku kredytowym w ostatnim czasie. W porównaniu do I kwartału, liczba banków, którym współczynniki wypłacalności obniżyły się, jest większa (m.in. PKO BP), co jest właśnie zasługą zwiększenia akcji kredytowej wiosną.

Na podstawie poniższego zestawienia ujmującego współczynniki wypłacalności w poszczególnych bankach, można wywnioskować, które z nich mają najwięcej środków do uruchomienia i stosują, lub wkrótce zaczną, ułatwienia w dostępie do nich.

fot. mat. prasowe

Współczynniki wypłacalności banków

Współczynniki wypłacalności banków

Przeczytaj także:

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

oprac. : Emil Szweda, Bernard Waszczyk / Open Finance

Więcej na ten temat:

wypłacalność banków, współczynnik wypłacalności banków, kredyty, rezerwy banków, zyski banków, wyniki finansowe banków, wyniki banków, sektor bankowy

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}