Kredyty mieszkaniowe: małe banki w czołówce

2010-08-31 10:57

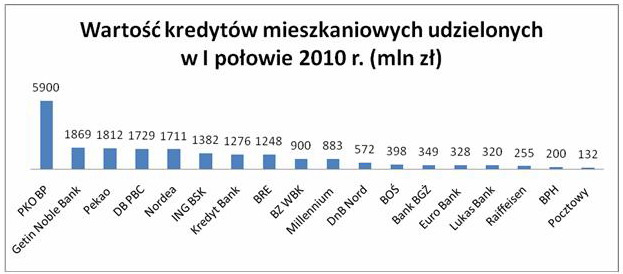

Wartość kredytów mieszkaniowych udzielonych w I połowie 2010 (mln zł) © fot. mat. prasowe

Banki z drugiej dziesiątki polskiego rynku na dobre weszły do czołówki najhojniej udzielających kredyty mieszkaniowe. Dużym instytucjom grają na nosie. Liderem sprzedaży kredytów mieszkaniowych dla klientów indywidualnych jest PKO BP, drugie miejsce przypadło Getin Noble Bankowi, natomiast trzecie miejsce zajmuje Bank Pekao.

Przeczytaj także: Sprzedaż kredytów hipotecznych II kw. 2010

Liderem sprzedaży kredytów mieszkaniowych dla klientów indywidualnych jest PKO BP, który w I półroczu wypłacił 5,9 mld zł, drugie miejsce przypadło Getin Noble Bankowi (1,9 mld zł) - wynika z danych zebranych przez firmę doradztwa finansowego Gold Finance. Trzeci jest Pekao (1,8 mld zł), ale bankowi z żubrem w logo depczą po piętach DB PBC i Nordea (po 1,7 mld zł sprzedaży). Podobnie jak Getin budują one swoją przewagę nad konkurencją na bardziej indywidualnym podejściu do klienta.Banki z pierwszej piątki udzieliły ponad połowy kredytów mieszkaniowych w I połowie roku. Na 24,4 mld zł udzielonych kredytów (wg ZBP) na PKO BP, Getin Noble Bank, Pekao, DB PBC oraz Nordea Bank przypadło 13 mld zł.

Getin Noble Bank, Deutsche Bank PBC i Nordea kolejny kwartał znajdują się w pierwszej piątce instytucji z największą sprzedażą kredytów mieszkaniowych. Kolejne instytucje dzieli od nich dystans ponad 300 mln zł. A są to tak duzi gracze jak: BRE (mBank i MultiBank), ING Bank Śląski, BZ WBK czy Millennium. Citi Handlowy - siódmy bank w branży - dopiero robi sobie miejsce na listach liczących się kredytodawców.

Skąd tak znacząca dominacja mniejszych banków?

Z pewnością nie jest to przypadek. Wszystkie banki z pierwszej piątki łączy wysoka relacja wartości kredytu do wartości nieruchomości. Na 100 proc. LTV pożyczy każdy z nich. Trzej mniejsi gracze oraz PKO BP hojnie skredytują również poszukujących finansowania w euro. PKO BP, Getin Noble Bank i DB PBC pożyczą na 100 proc. wartości nieruchomości w euro, a Nordea na 90 proc. Ale to nie jedyny klucz do sukcesu. Choć z pozoru kredyty hipoteczne są takie same, diabeł tkwi w szczegółach i to te szczegóły pozwalają zyskać przewagę mniejszym instytucjom nad tuzami rynku.

")

fot. mat. prasowe

Wartość kredytów mieszkaniowych udzielonych w I połowie 2010 (mln zł)

Wartość kredytów mieszkaniowych udzielonych w I połowie 2010 (mln zł)

W Getin Noble Banku wyróżniki oferty to bogata licząca kilkanaście punktów lista. Bank gotów jest zabezpieczyć się na aktywach finansowych. Finansuje nieruchomości kupowane w celach inwestycyjnych i przeprowadza analizę kredytową w oparciu o prognozowany dochód z najmu. Bank jest też gotów jako drugi zabezpieczyć się na hipotece, ponadto finansuje zakup działki rolnej na 80 proc. LTV. W przypadku części kredytów potrafi wziąć pod uwagę zdolność przychodową zamiast tradycyjnej dochodowej, akceptuje uzasadnione opóźnienia w Biurze Informacji Kredytowej. Maksymalny okres kredytowania w Getin Noble Banku sięga 50 lat, a wobec klientów nie ma ściśle określonego limitu wieku. Bank daje możliwość oparcia analizy wniosku na oświadczeniu nabywcy, a nie - jak to się zazwyczaj dzieje - na umowie przedwstępnej.

Z kolei w DB PBC klient może liczyć na liberalne podeście do dochodów z zagranicy. Ma także do dyspozycji niskie marże dla kredytów w euro. Sporym atutem jego oferty jest wypłacanie na życzenie klienta kredytów walutowych od razu w całości, zamiast w transzach. Pieniądze trafiają na specjalne oprocentowane konto depozytowe. Wybierając tę opcję, klient ma pewność, jaką kwotę otrzyma. Z tej możliwości korzysta już ponad 40 proc. zaciągających kredyt walutowy. Ponadto przy niektórych kredytach bank uwzględnia deklarowany poziom dochodów. Jest też gotów skredytować w 100 proc. zakup działki budowlanej, co nie jest powszechne na rynku. Szybko weryfikuje wnioski kredytowe na wysokie kwoty.

Z zapałem do wniosków na wysokie sumy podchodzi również Nordea Bank. Instytucja ta jest też gotowa mocno zejść z marży przy zakupie przez klienta kredytowego planu inwestycyjnego. Na niskie marże może liczyć również osoba, której kredytowanie Nordea uzna za niezwiązane z wysokim ryzykiem.

Obok indywidualnego podejścia i jakości obsługi w czasie rozpatrywania wniosku, coraz większego znaczenia nabierają relacje z klientem już w czasie spłaty kredytu. Im więcej osób ma na rynku do spłacenia kredyt mieszkaniowych (a czynnych jest już 1,49 mln umów kredytowych), tym łatwiej rozchodzą się informacje o tym, jak współpracuje się z bankiem, któremu jesteśmy dłużni pieniądze.

Przeczytaj także:

Sprzedaż kredytów hipotecznych II kw. 2014

Sprzedaż kredytów hipotecznych II kw. 2014

Sprzedaż kredytów hipotecznych II kw. 2014

Sprzedaż kredytów hipotecznych II kw. 2014

oprac. : Halina Kochalska / Gold Finance

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}