Systematyczne inwestowanie w fundusze nie popłaca?

2010-09-22 13:38

Przeczytaj także: Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

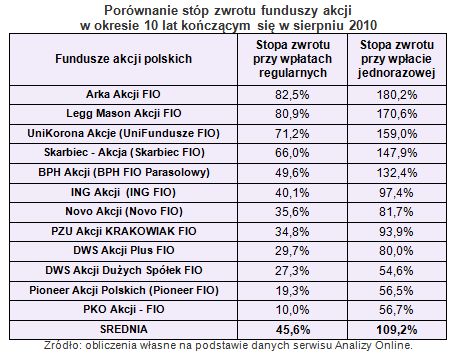

Strategia ograniczania ryzyka polegająca na inwestowaniu systematycznym i uśrednianiu w ten sposób ceny kupna ma też pewien minus. Mianowicie, ogranicza nie tylko straty, ale również ewentualne zyski, w swoisty sposób zmniejszając zakres wahań pomiędzy jednym a drugim. W przypadku funduszy akcji widoczne jest to zwłaszcza w dłuższym terminie. Poniższa tabela przedstawia stopy zwrotu funduszy akcji polskich uniwersalnych z ostatnich 10 lat. Podobnie jak w przykładzie powyżej, również tutaj policzyliśmy zyski dla dwóch przypadków: regularnych wpłat miesięcznych i inwestycji jednorazowej.

fot. mat. prasowe

Porównanie stóp zwrotu funduszy akcji w okresie 10 lat kończącym się w sierpniu 2010

Porównanie stóp zwrotu funduszy akcji w okresie 10 lat kończącym się w sierpniu 2010

Oceniając wyniki funduszy w dłuższej perspektywie, zdecydowanie lepiej prezentują się inwestycje jednorazowe. Średnia stopa zwrotu funduszy akcji polskich z ostatnich 10 lat wyniosła na koniec sierpnia br. przeszło 109 proc. Najlepszy spośród funduszy, Arka Akcji, zyskała w tym czasie 180,2 proc. Najsłabszym funduszem był DWS Akcji Dużych Spółek, który zanotował zysk w wysokości 54,6 proc., czyli ponad trzykrotnie mniej od Arki.

Natomiast inwestowanie systematycznie co miesiąc w fundusze polskich akcji przyniosło średni zysk w wysokości 45,6 proc. (najsłabiej wypadł PKO Akcji, osiągając zaledwie 10 proc. zysku, a najlepiej Arka Akcji – 82,5 proc.). Zaznaczmy, że w tym czasie skumulowana inflacja wyniosła 31,1 proc. (średnio 2,7 proc. rocznie), co oznacza, że co trzeci fundusz przy inwestowaniu systematycznym przyniósł realną stratę (średnia roczna stopa zwrotu dla wszystkich funduszy wyniosła 3,83 proc.) W przypadku inwestycji jednorazowej wszystkie fundusze akcji pobiły inflację, przy średniej rocznej stopie zwrotu w wysokości 7,66 proc.

Z zaprezentowanego porównania wychodzi na to, że najlepiej jest zainwestować wszystko i zapomnieć. W praktyce trudne do zrealizowanie, bo poza kapitałem trzeba by mieć także nerwy ze stali. Poza tym w krótszym i średnim terminie takie podejście może przynieść straty. Dla większości jedyną opcją pozostaje regularne inwestowanie. Żeby zwiększyć swoje szanse na przyzwoite zyski, lepiej dzielić inwestycję pomiędzy przynajmniej dwa lub trzy fundusze z tej samej kategorii. Zmniejsza się w ten sposób ryzyko obstawienia niewłaściwego konia. Istotne jest też zachowanie dyscypliny – chodzi o nieprzerywanie dokonywania wpłat nawet wówczas, gdy wycena jednostek spada. Taką sytuację można potraktować w pewnym sensie jak promocję, okazję do tańszego dokupienia jednostek uczestnictwa.

Nie można też przesadzać z ryzykiem, tzn. stopień zaangażowania w fundusze najbardziej narażone na duże wahania wyceny jednostek, jak fundusze akcji czy mieszane zrównoważone, należy uzależnić od indywidualnego podejścia do ryzyka, a przede wszystkim od horyzontu inwestycyjnego, czyli czasu, przez jaki zamierzamy inwestować. W teorii, im jest on dłuższy, tym na większe ryzyko można sobie pozwolić. Warto przy tym pamiętać, że wraz ze zbliżaniem się do założonego końca inwestycji, ryzyko najlepiej stopniowo ograniczać, np. dokonując konwersji z funduszy o wyższym profilu ryzyka do funduszy o względnie bezpieczniejszej strategii inwestycyjnej.

Przeczytaj także:

Długoterminowe inwestowanie pieniędzy, czyli niewykorzystana szansa

Długoterminowe inwestowanie pieniędzy, czyli niewykorzystana szansa

Długoterminowe inwestowanie pieniędzy, czyli niewykorzystana szansa

Długoterminowe inwestowanie pieniędzy, czyli niewykorzystana szansa

1 2

oprac. : Bernard Waszczyk / Open Finance

Jacy freelancerzy są najbardziej poszukiwani?

Jacy freelancerzy są najbardziej poszukiwani?

{kind=link}