Fundusze nieruchomości: zyski i straty IX 2010

2010-10-05 00:13

Wyniki funduszy akcji lokujących w spółki powiązane z rynkiem nieruchomości na koniec września 2010 © fot. mat. prasowe

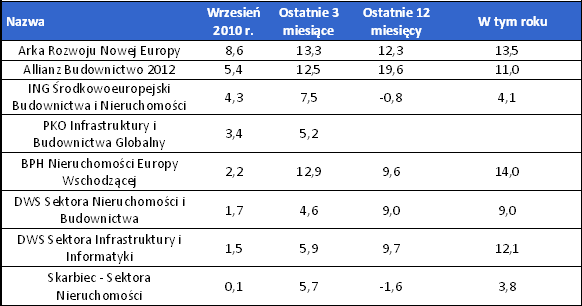

Wszystkie fundusze inwestycyjne, których wyniki uzależnione są od notowań spółek powiązanych z rynkiem nieruchomości, dały we wrześniu zarobić. Najlepiej wypadła Arka Rozwoju Nowej Europy (przyniosła 8,6% zysku), najsłabiej Skarbiec-Sektora Nieruchomości (zyskał 0,1%) - informuje Home Broker.

Przeczytaj także: Fundusze nieruchomości: zyski i straty VIII 2010

Wrześniowy wynik wyraźnie poprawił miejsce Arki Rozwoju Nowej Europy w zestawieniu tegorocznych stóp zwrotu. Od końca 2009 r. przyniosła 13,5% zysku i pod tym względem ustępuje jedynie BPH Nieruchomości Europy Wschodzącej. Najsłabiej natomiast wypadają Skarbiec-Sektora Nieruchomości oraz ING Środkowoeuropejski Budownictwa i Nieruchomości, które przynoszą po ok. 4% zysku.Polaryzacja wyników

W przypadku podmiotów skupiających się na inwestycjach w akcje firm powiązanych z rynkiem nieruchomości obserwujemy więc zjawisko, które w tym roku dominuje na całym rynku funduszy akcyjnych. Chodzi o znaczącą polaryzację wyników. Jest ona pochodną selekcji spółek i ekspozycji na poszczególne rynki. W ujęciu sektorowym mamy w tym roku wyraźną przewagę spółek budowlanych nad deweloperami. Indeks WIG-Budownictwo poszedł w górę o około 15%, natomiast WIG-Deweloperzy poszedł w dół o kilka procent. Jednocześnie w ramach tych sektorów zachowanie spółek było bardzo różne. Wśród największych firm budowlanych dwa razy lepiej od Polimeksu-Mostostalu, który poszedł w górę o 8,1%, prezentuje się PBG. Blisko pięć razy korzystniej od Polimeksu-Mostostalu wypada Budimex. Wśród deweloperów natomiast najwięksi przedstawiciele branży też znajdują się na przeciwległych biegunach. GTC traci 15%, a Echo zyskuje 27%. J.W. Construction idzie w górę o blisko 54%, a Dom Development i Polnord zyskują po mniej niż 10%.Także pod względem regionalnym mamy znaczącą polaryzację. Hitem inwestycyjnym okazują się walory firm tureckich. Słabiej natomiast wypadają na przykład inwestycje w rosyjskie przedsiębiorstwa.

Umiarkowany optymizm w badaniach koniunktury

Taki stan rzeczy jest odzwierciedleniem zjawisk gospodarczych. Branża deweloperska zmaga się wciąż jeszcze w wielu przypadkach ze skutkami kryzysu. W budownictwie widoczna jest nierównowaga rozwoju, gdzie projekty infrastrukturalne nie wspierają już tak mocno branży, a w większym stopniu jest ona uzależniona od budownictwa mieszkaniowego, przemysłowego, czy realizacji projektów komercyjnych. Odbija się to na ocenach koniunktury, którym daleko do odczytów charakterystycznych dla boomu. We wrześniu ogólny klimat koniunktury w budownictwie został oceniony na minus 1 wobec plus 2 w sierpniu. Na wrześniowy wynik złożyły się oceny 17% przedsiębiorstw wskazujących na poprawę koniunktury w sektorze i 18% sygnalizujących jej pogorszenie. W działalności związanej z obsługą rynku nieruchomości mieliśmy trzeci kolejny spadek ocen klimatu koniunktury. W minionym miesiącu bilans zamknął się 5,2 pkt na plusie. W czerwcu było to 7,9 pkt.

Receptą na polaryzację wyników funduszy inwestycyjnych jest tworzenie portfela takich produktów, który pozwoli uniknąć sytuacji, że trafimy na podmiot, który zachowuje się najsłabiej. Warto przy tym pamiętać, że w momencie, kiedy kilkumiesięczne stopy zwrotu zaczną się podnosić, oprócz selekcji istotna stanie się skala zaangażowania w akcje poszczególnych funduszy.

fot. mat. prasowe

Wyniki funduszy akcji lokujących w spółki powiązane z rynkiem nieruchomości na koniec września 2010

Wyniki funduszy akcji lokujących w spółki powiązane z rynkiem nieruchomości na koniec września 2010 r. (%)

Przeczytaj także:

Fundusze nieruchomości: zyski i straty IV 2011

Fundusze nieruchomości: zyski i straty IV 2011

Fundusze nieruchomości: zyski i straty IV 2011

Fundusze nieruchomości: zyski i straty IV 2011

oprac. : Katarzyna Sikorska / eGospodarka.pl

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}