Zdolność kredytowa w złotych w górę, w euro w dół

2010-10-25 13:40

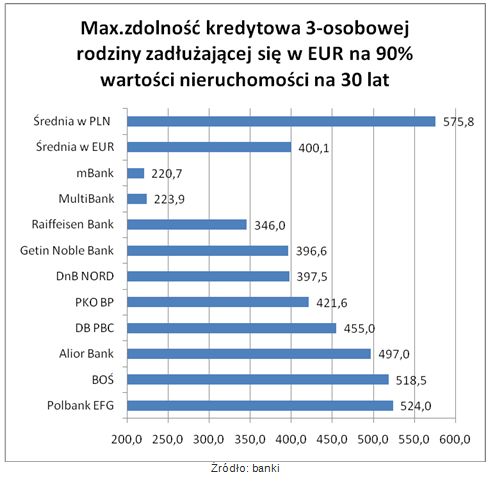

Max. zdolność kredytowa 3-osobowej rodziny (kredyt w EUR, 30 lat, na 90% wartości nieruchomości) © fot. mat. prasowe

Zainteresowani kredytami mieszkaniowymi przyzwyczaili się w ostatnich miesiącach, że winda zdolności kredytowej jeździ już tylko w górę. Niestety sytuacja się zmienia. Gdy biorący kredyty złotowe mogą wjeżdżać na coraz wyższe piętra, to już zadłużający się w euro muszą godzić się z jazdą na niższe poziomy. Narasta ostrożność części banków w sprzedaży kredytów w unijnej walucie - wynika z danych zebranych przez Open Finance.

Przeczytaj także: Ceny mieszkań a zarobki: w Krakowie najdrożej

Gdy w lipcu modelowa trzyosobowa rodzina z dochodami netto 6 tys. zł zaciągająca kredyt na 30 lat, na 90 proc. wartości nieruchomości i bez dodatkowych obciążeń kredytowych mogła średnio pożyczyć w złotych 556 tys. teraz dostanie niemal 20 tys. zł więcej, bo blisko 576 tys. zł – wynika z danych zebranych wśród 26 banków. Jeśli jednak nasza modelowa rodzina byłaby zainteresowana zadłużeniem się w euro, to jej możliwości w ciągu trzech miesięcy zmalały. Średnia wartość maksymalnego kredytu stopniała z niecałych 408 do 400 tys. zł.Banki same ograniczają kredyty w euro

Widać, że zawierucha wokół kredytów walutowych wywołana przez Komisję Nadzoru Finansowego odbija coraz głębsze piętno na rynku kredytowym. Choć nie ma jeszcze konkretnego zakazu czy też nowych ograniczeń w kredytowaniu w walutach, część banków coraz mocniej ogranicza się w tym zakresie sama. Nowa polityka banków ogranicza dostęp do kredytów przede wszystkim osobom mniej zamożnym. Najlepszym przykładem takich działań jest oferta kredytów w euro Nordea Banku, gdzie na takie finansowanie może liczyć trzyosobowa rodzina z dochodami wynoszącymi co najmniej 10 tys. zł. Nasza rodzina z 6 tys. zł na rękę nic więc w Nordei nie wskóra. Podobnie jak w Lukas Banku, który kredyty walutowe wprowadził do oferty dwa tygodnie temu. Lukas Bank pożyczy jednak w euro tylko singlowi z dochodem netto min. 5 tys. zł lub rodzinie z dochodami przynajmniej 7 tys. zł.

")

fot. mat. prasowe

Max. zdolność kredytowa 3-osobowej rodziny (kredyt w EUR, 30 lat, na 90% wartości nieruchomości)

Max. zdolność kredytowa 3-osobowej rodziny (kredyt w EUR, 30 lat, na 90% wartości nieruchomości)

Złoty patrzy coraz bardziej z góry

Rosnąca hojność banków w kredytowaniu klientów w złotych i bardziej rygorystyczne liczenie zdolności kredytowej w euro sprawia, że różnica w maksymalnej kwocie kredytu, jaką ten sam klient może zdobyć w złotych i w euro, powiększa się. Gdy jeszcze w lipcu różnica pomiędzy średnią na rynku kwotą kredytu złotowego i w euro wynosiła niecałe 27 proc., to już w październiku złoty ma przewagę 30 proc. A nie da się ukryć, że zdolność kredytowa bardzo często jest jednym z bardziej istotnych elementów wyboru oferty, obok warunków cenowych kredytu.

Przeczytaj także:

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek nieruchomości, ceny mieszkań, kredyty mieszkaniowe, wysokość wynagrodzenia, zdolność kredytowa

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

mieszkań na wynajem? [© Freepik]")

{kind=link}