Wypłacalność banków III kw. 2010 r.

2010-11-18 13:36

Przeczytaj także: Wypłacalność banków II kw. 2010 r.

Imponujące współczynniki wypłacalności

fot. mat. prasowe

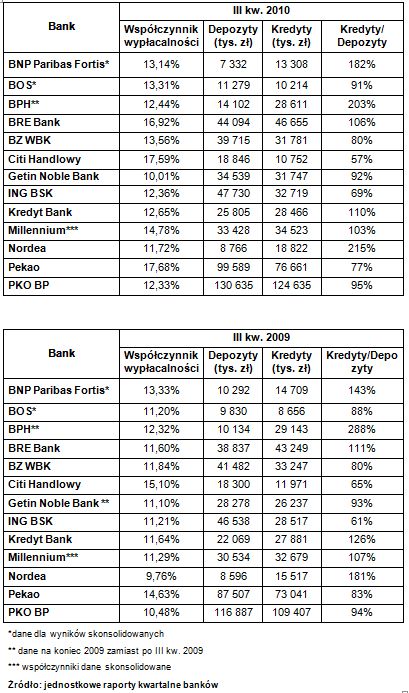

Współczynnik wypłacalności/kredyty/depozyty

Współczynnik wypłacalności/kredyty/depozyty

Rezerwy też robią wrażenie

Rosnące odpisy na niespłacane w terminie kredyty powodują, że niejednemu analitykowi kredytowemu zadrży ręka zanim podpisze się pod wnioskiem kredytowym. Jak podaje nadzór finansowy po trzech kwartałach wartość odpisów m.in. na nieregularne kredyty wyniosła już 8,618 mld zł, gdyby nie to zyski banków zamiast 8,6 mld zł wyniosłyby dwa razy więcej. Na dodatek jest to też kwota o 400 mln zł wyższa niż przed rokiem. Dlatego banki wciąż mogą trzymać pieniądze zamiast pożyczać klientom jak np. dzieje się to w Citi Handlowym, którego przewaga depozytów nad kredytami (ich portfel spadł o 1,2 mld zł) od września 2009 r. do września 2010 r. wzrosła z 35 do ponad 40 proc. a jego współczynnik wypłacalności skoczył z wysokiego pułapu 15,1 proc. na jeszcze wyższy 17,6 proc. Nie można też powiedzieć, że klienci mocno korzystają z nadpłynności Pekao. Bank ten od jesieni zeszłego roku do końca września tego roku zwiększył wartość kredytów o 3,6 mld zł podczas, gdy nowych depozytów zebrał 12,5 mld zł.

Wysokie współczynniki wypłacalności zamiast przysłużyć się kredytom, mogą być argumentem za wypłatą dywidendy, której banki poskąpiły w zeszłym roku ze względu na zalecenie Komisji Nadzoru Finansowego.

Przeczytaj także:

Wypłacalność banków I kw. 2010 r.

Wypłacalność banków I kw. 2010 r.

Wypłacalność banków I kw. 2010 r.

Wypłacalność banków I kw. 2010 r.

1 2

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

wypłacalność banków, współczynnik wypłacalności banków, kredyty, rezerwy banków, zyski banków, wyniki finansowe banków, wyniki banków, sektor bankowy

Jacy freelancerzy są najbardziej poszukiwani?

Jacy freelancerzy są najbardziej poszukiwani?

{kind=link}