Dostępność kredytów: indeks XI 2010

2010-11-30 13:50

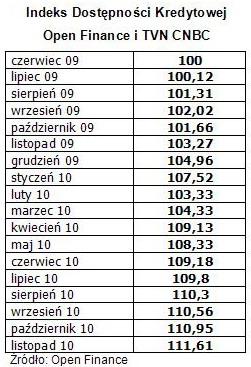

Indeks Dostępności Kredytowej Open Finance i TVN CNBC © fot. mat. prasowe

Ponad 8 proc. zyskał w ciągu roku Indeks Dostępności Kredytowej Open Finance i TVN CNBC. W listopadzie rósł po raz szósty z rzędu. Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych, wzrósł w listopadzie o 0,66 pkt, do poziomu 111,61 punktów.

Przeczytaj także: Dostępność kredytów: indeks X 2010

Kalkulowany od czerwca ubiegłego roku wskaźnik wspiął się na najwyższy poziom od początku swego istnienia. Listopad był szóstym z rzędu wzrostowym miesiącem, ostatni spadek IDK zanotował w maju br., a w całej historii indeks spadał tylko trzy razy (na 17 notowań). W stosunku do notowania z listopada ubiegłego roku indeks zyskał 8,34 pkt czyli 8,07 procent.Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia więc zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Na wzrost indeksu największy wpływ miała w tym miesiącu rosnąca średnia pensja. GUS podał, że w październiku była ona wyższa niż we wrześniu o 1,07 proc. (rok do roku wzrost wyniósł 3,86 proc.), co nie pozostaje bez wpływu na kwotę kredytu, którą banki są w stanie udzielić rodzinie zarabiającej dwukrotność średniej, czyli jej zdolność kredytową. Wg danych zebranych przez Open Finance, rodzina 2+1 zarabiająca dwukrotność średniej krajowej (6880,44 zł brutto, 4926,78 zł netto), otrzyma średnio kredyt na kwotę ok. 414,5 tys. zł, o niecałe 7 tys. zł większą niż miesiąc temu i o 47 tys. zł więcej niż rok temu.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

Nadal stabilnie wygląda sytuacja, jeśli chodzi o wymagany wkład własny. Średnie maksymalne LtV wynosi nieco ponad 100 proc., na rynku mamy kilka instytucji, które przy kredytach złotowych wymagają wkładu własnego (m.in. Bank DnB Nord, ING Bank Śląski i Polbank) oraz kilka deklarujących kredytowanie na ponad 100-proc. wartości nieruchomości (m.in. Alior, Getin Noble Bank, mBank i MultiBank).

Wciąż spadają marże kredytowe. Średnia marża wyliczana na potrzeby IDK (kredyt z 25-proc. wkładem własnym) wynosi już mniej niż 1,7 pkt proc., podczas gdy rok temu było to ponad 2,6 pkt proc. Aktualnie marże są najniższe od przełomu lat 2008 i 2009, kiedy to wybuch kryzysu znacznie ostudził chęć banków do udzielania kredytów. Warto jednak zauważyć, że obecnie banki mniej chętnie udzielają kredytów bez wiązania klienta innymi produktami bankowymi. Zwykle, by otrzymać atrakcyjną ofertę klient musi nabyć w danym banku kartę kredytową, założyć rachunek i jeszcze zadeklarować na nim obroty. Na najatrakcyjniejsze propozycje kredytów liczyć mogą tylko ci, którzy skuszą się jeszcze na produkty inwestycyjne.

IDK powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają zatem oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych standardów.

Przeczytaj także:

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

dostępność kredytów, polityka banków, oprocentowanie kredytów, Indeks Dostępności Kredytowej

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}