Expander: indeks koniunktury XI 2010

2010-12-02 10:07

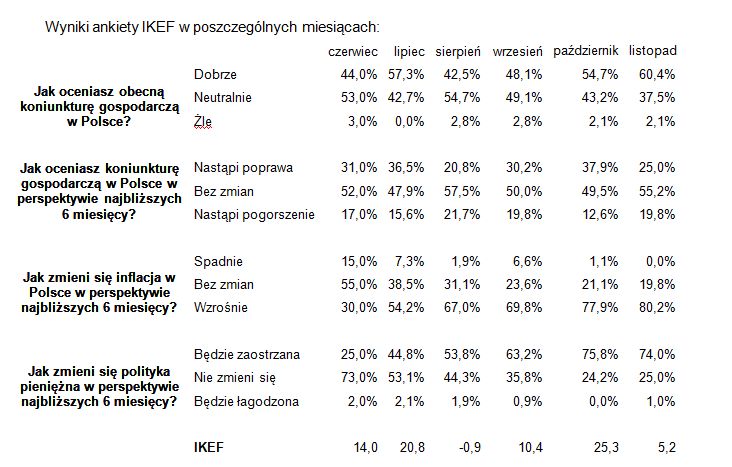

Wyniki ankiety IKEF w poszczególnych miesiącach © fot. mat. prasowe

Listopadowe zawirowania na rynkach finansowych, daleki od zakończenia kryzys fiskalny państw strefy euro, schładzanie koniunktury w Chinach, zaognienie konfliktu na półwyspie koreańskim. Te czynniki nie mogły pozostać bez wpływu na opinie ekspertów zatrudnionych w działających w Polsce instytucjach finansowych. Obliczany przez firmę Expander indeks IKEF spadł o nieco ponad 20 punktów do poziomu 5,2.

Przeczytaj także: Expander: indeks koniunktury X 2010

Dodatnia wartość wskaźnika wskazuje, że nadal ankietowani eksperci, którzy spodziewają się poprawy koniunktury gospodarczej w Polsce w perspektywie najbliższych sześciu miesięcy mają liczebną przewagę nad oczekującymi jej pogorszenia. Rekordowy w historii publikacji wskaźnika okazał się odsetek finansistów, którzy dobrze oceniają bieżącą kondycję krajowej gospodarki. Słuszność takich opinii z pewnością potwierdzają opublikowane wczoraj dane o skali wzrostu PKB w III kwartale oraz wciąż zadowalające dynamiki wzrostu produkcji przemysłowej i sprzedaży detalicznej zanotowane w październiku.W kontekście sporządzonych niedawno przez Komisję Europejską prognoz wzrostu światowych gospodarek na okres nadchodzących dwóch lat dziwić może jedynie spadek odsetka ekspertów spodziewających się poprawy koniunktury i wzrost udziału tych, którzy spodziewają się jej pogorszenia. Przypomnijmy, że według KE w 2011 Polska będzie wśród państw członkowskich drugim najszybciej rozwijającym się krajem. W 2012 ma już zostać liderem wzrostu PKB. Także Bank Światowy znacznie podniósł prognozy dla polskiego PKB na 2011 rok. Wiele wskazuje więc na to, że świetne dane o PKB w III kwartale to tylko preludium do wejścia na ścieżkę długotrwałego wzrostu.

Być może część ekspertów spodziewa się krótkotrwałego ochłodzenia koniunktury. Pytania ankiety dotyczą przecież tylko najbliższych sześciu miesięcy. Na wzrost odsetka ankietowanych negatywnie postrzegających najbliższą przyszłość wpłynąć mogło też pogorszenie nastrojów na warszawskiej giełdzie. W listopadzie pojawiły się pierwsze sygnały techniczne, które wskazują na wzrost prawdopodobieństwa odwrócenia się korzystnych trendów przynajmniej w perspektywie kilku miesięcy. Część specjalistów od rynków finansowych uznaje właśnie ceny akcji za najlepszy prognostyk przyszłej kondycji gospodarki. Nie raz okazywały się one lepszą wskazówką niż prognozy globalnych instytucji zatrudniających sztaby analityków makroekonomicznych. Indeks Koniunktury Ekspertów Finansowych pozostał mimo wszystko na plusie najprawdopodobniej dlatego, że wciąż większa jest szansa na to, iż listopadowe spadki to tylko krótkotrwała korekta w długoterminowym trendzie wzrostowym.

Niezmienne pozostają oczekiwania co do kierunków inflacji i polityki pieniężnej. Nadal przytłaczająca większość spodziewa się wzrostu inflacji i zaostrzenia polityki pieniężnej w okresie najbliższych sześciu miesięcy. Jeżeli zaobserwowana pod koniec listopada presja na osłabienie złotego utrzyma się, to niewykluczona wydaje się być podwyżka stóp nawet już w grudniu.

fot. mat. prasowe

Wyniki ankiety IKEF w poszczególnych miesiącach

Wyniki ankiety IKEF w poszczególnych miesiącach

Informacje o badaniu

IKEF obliczany jest na podstawie opinii zatrudnionych w instytucjach finansowych ekspertów oraz menedżerów średniego i wyższego szczebla, zajmujących się bezpośrednio analizami ekonomicznymi i inwestycyjnymi, zarządzaniem aktywami lub strategicznym zarządzaniem firmą. Ankietowani odpowiadają na cztery pytania, obrazujące pogląd tej grupy na bieżący i oczekiwany stan koniunktury gospodarczej oraz oczekiwane kierunki zmian inflacji i polityki pieniężnej. Bazą do obliczania głównego wskaźnika jest pytanie dotyczące kierunków koniunktury gospodarczej w Polsce w perspektywie najbliższych 6 miesięcy. Pozostałe trzy pytania mają charakter pomocniczy i służą do oceny, w której fazie cyklu koniunkturalnego gospodarka może się znajdować. Główny indeks (IKEF) obliczany jest jako różnica pomiędzy odsetkiem odpowiedzi pozytywnych a odsetkiem odpowiedzi negatywnych. Maksymalny zakres wahań indeksu wynosi więc teoretycznie od -100 do 100 co oznaczałoby stuprocentową zgodność ankietowanych. Ujemne wartości wskaźnika wskazują na możliwe pogorszenie się koniunktury gospodarczej, dodatnie wartości powinny zwiastować poprawę sytuacji w gospodarce.

Przeczytaj także:

Expander: indeks koniunktury IX 2011

Expander: indeks koniunktury IX 2011

Expander: indeks koniunktury IX 2011

Expander: indeks koniunktury IX 2011

oprac. : Rafał Lerski / expander

![Sprzedaż mieszkań deweloperskich w 2024 roku [© Freepik]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Sprzedaz-mieszkan-deweloperskich-w-2024-roku-264105-50x33crop.jpg "Sprzedaż mieszkań deweloperskich w 2024 roku [© Freepik]") Sprzedaż mieszkań deweloperskich w 2024 roku

Sprzedaż mieszkań deweloperskich w 2024 roku

{kind=link}