Kiedy rośnie zdolność kredytowa?

2010-12-09 09:57

Zdolność kredytowa małżeństwa z Warszawy o dochodach 5 tys. zł netto przy założeniu zaciągnięcia kre © fot. mat. prasowe

Rezygnacja z karty kredytowej jak również spłata wszystkich zobowiązań znacznie podwyższą zdolność kredytową - podaje raport Home Broker. Kilkanaście tysięcy więcej banki skore są też pożyczyć osobom, które skorzystają z dodatkowych usług w postaci ubezpieczenia, konta osobistego, inwestycji, a co ciekawe także karty kredytowej.

Przeczytaj także: Dziecko obniża zdolność kredytową

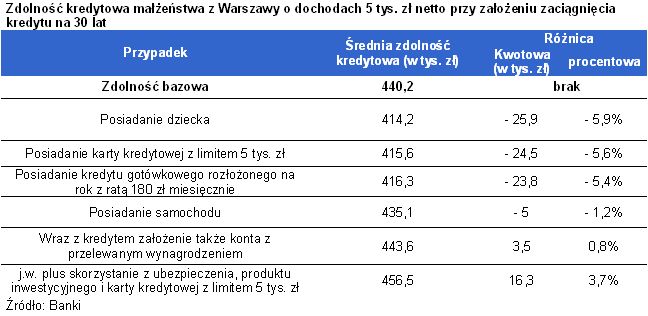

Najczęściej powtarzaną radą przy zaciąganiu kredytu hipotecznego jest pozbycie się zobowiązań, na które zwraca uwagę bank. Zazwyczaj sprowadza się to do zlikwidowania kart kredytowych oraz spłaty obecnie posiadanych kredytów. Z drugiej strony można także związać się ściślej z bankiem innymi jego produktami, przez co marża kredytowa może w skrajnym przypadku zmaleć nawet dwukrotnie. Taka obniżka przekłada się oczywiście na wzrost zdolności kredytowej. Home Broker sprawdził więc, jak konkretne czynniki wpływają na średnią zdolność kredytową.BOŚ i Pocztowy znacznie hojniejsze od średniej

Punktem wyjścia jest zdolność kredytowa małżeństwa z Warszawy o dochodach 5 tys. zł. Dług ma ponadto zostać zaciągnięty na 30 lat, a obecnie para nie posiada żadnych kredytów ani kart kredytowych. W takim przypadku małżeństwo mogłoby pożyczyć średnio 440,2 tys. zł. Za tę kwotę można kupić średnio 47 m kw. przeciętnego mieszkania w Warszawie.

Najhojniejszymi bankami w założonym przypadku byłby Bank Ochrony Środowiska i Bank Pocztowy. Pożyczyłyby one odpowiednio 538 i 553 tys. zł. Małżeństwo za te pieniądze mogłoby kupić nawet 59 m kw. przeciętnego mieszkania w stolicy.

fot. mat. prasowe

Zdolność kredytowa małżeństwa z Warszawy o dochodach 5 tys. zł netto przy założeniu zaciągnięcia kre

Zdolność kredytowa małżeństwa z Warszawy o dochodach 5 tys. zł netto przy założeniu zaciągnięcia kredytu na 30 lat

Kredyty gotówkowe mocno obniżają zdolność

Bazowa zdolność kredytowa obniżyłaby się do średnio 416,3 tys. zł, czyli o 23,8 tys. zł, gdyby małżeństwo musiało obsługiwać relatywnie niewielki kredyt gotówkowy na kwotę 2 tys. zł z miesięczną ratą na poziomie 180 zł. Ten czynnik obniża więc średnią zdolność kredytową o 5,4%. Z analizy Home Broker wynika, że największy wpływ takiego zobowiązania widoczny jest w przypadku ING Banku Śląskiego i Banku Ochrony Środowiska. Z tytułu obsługi kredytu zdolność kredytowa modelowej rodziny obniżyłaby się o odpowiednio 32,6 oraz 30,5 tys. zł.

Posiadanie dziecka to kredyt mniejszy nawet o 114 tys. zł

Jak czytamy w raporcie, bazowa zdolność kredytowa obniżyłaby się także o 25,9 tys. zł, czyli do 414,2 tys. zł, gdyby małżeństwo posiadało na utrzymaniu jedno dziecko. Posiadanie jednej pociechy obniża więc średnią zdolność kredytową o 5,9%. Największy wpływ widoczny jest w przypadku Deutsche Banku i Banku Ochrony Środowiska. Z tytułu posiadania dziecka zdolność kredytowa modelowej rodziny obniżyłaby się aż o odpowiednio 87 i 114,5 tys. zł. Kwota ta wystarczyłaby na zakup jednego pokoju w przeciętnym mieszkaniu w stolicy.

Z drugiej strony aż 9 z 19 badanych banków nie różnicowała w przypadku modelowego małżeństwa poziomu zdolności kredytowej w zależności od liczby posiadanych dzieci. Do grona takich „prorodzinnych” instytucji finansowych należą: Alior Bank, BNP Paribas Fortis, BPH, BZ WBK, Citi Handlowy, HSBC, ING Bank Śląski, Polbank oraz Raiffeisen.

Przeczytaj także:

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

Nowa Rekomendacja T: efekty już wkrótce

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zdolność kredytowa, ograniczenia kredytowe, zasady udzielania kredytów, ocena zdolności kredytowej

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}