Stabilność finansowa XII 2010

2010-12-18 00:16

Przeczytaj także: Stabilność finansowa XII 2013

Stabilność sektora bankowego

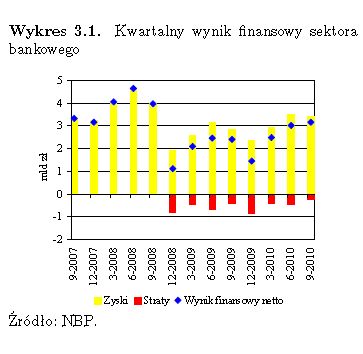

Przyspieszenie tempa wzrostu gospodarczego w Polsce przyczyniło się do poprawy wyników finansowych sektora bankowego w porównaniu do 2009 r. Wyniki finansowe są jednak nadal niższe niż w okresie poprzedzającym światowy kryzys gospodarczy i finansowy, na co wpłynęły głównie materializacja ryzyka kredytowego zakumulowanego w bilansach banków w okresie dobrej koniunktury oraz wyższe koszty finansowania banków. Grupa banków, które odnotowały ujemny wynik finansowy ma niewielki udział w sektorze bankowym. Od momentu publikacji ostatniego „Raportu o stabilności systemu finansowego” w lipcu 2010 r. bieżąca sytuacja sektora bankowego poprawiła się.

fot. mat. prasowe

Kwartalny wynik finasowy sektora bankowego

Kwartalny wynik finasowy sektora bankowego

Intensywność konkurencji miedzy bankami o stabilne źródła finansowania, w szczególności o depozyty gospodarstw domowych, nieznacznie obniżyła się w porównaniu z okresem analizowanym w poprzedniej edycji Raportu. Wprowadzenie przez banki w okresie konkurencji o depozyty nowych produktów oszczędnościowych wskazuje, ze zwiększenie kosztów finansowania pozyskiwanego z sektora niefinansowego najprawdopodobniej okaże się trwałe.

Stabilizacja kosztów finansowania i wyższe niż w poprzednich okresach marże kredytowe przyczyniły się do niewielkiej poprawy marży odsetkowej netto. Obniżenie skorygowanej luki płynności oraz wysoka wartość płynnych papierów wartościowych w bilansach banków sprawiają, że krótkoterminowe ryzyko dla płynności banków wynikające z zaburzeń rynkowych jest niskie. Nadwyżki płynności są jednak skoncentrowane w niewielkiej grupie banków, a ich redystrybucja poprzez rynek depozytów międzybankowych nadal następuje w ograniczonym zakresie.

Zdolność banków do absorbowania strat zwiększyła się dzięki podniesieniu kapitałów i utrzymaniu współczynników wypłacalności na wysokim poziomie. Żaden bank nie znalazł się w sytuacji, która wymagałaby dokapitalizowania ze środków publicznych. Dobrą sytuację kapitałową banków potwierdzają wyniki makroekonomicznych analiz szokowych, które wskazują, że decydowana większość banków komercyjnych posiada wystarczające kapitały do zaabsorbowania skutków silnego spowolnienia wzrostu gospodarczego. Nawet w warunkach spowolnienia gospodarczego większość banków utrzyma zdolność do generowania wyniku operacyjnego, który ograniczy negatywny wpływ potencjalnych odpisów z tytułu utraty wartości kredytów na wysokość kapitałów. Wrażliwość banków na ewentualny wzrost spreadu kredytowego polskich obligacji skarbowych spowodowany ponownymi zaburzeniami na rynkach finansowych jest niska ze względu na stosunkowo krótkie duration portfeli banków.

fot. mat. prasowe

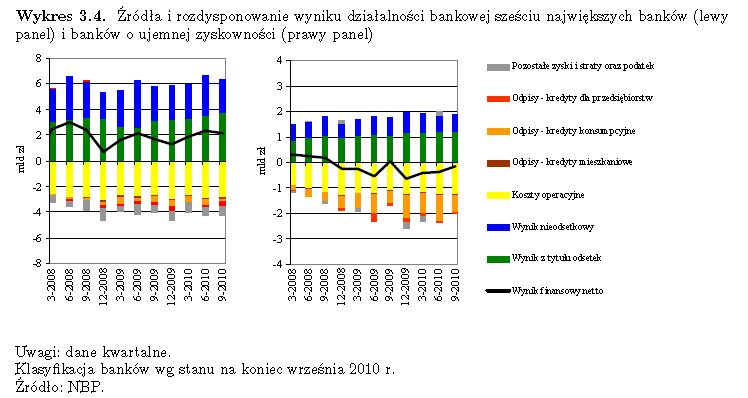

Źródła i rozdysponowanie wyniku działalności bankowej 6 najwięszych banków

Źródła i rozdysponowanie wyniku działalności bankowej 6 najwięszych banków

Przeczytaj także:

NBP: polski system bankowy jest stabilny

NBP: polski system bankowy jest stabilny

NBP: polski system bankowy jest stabilny

NBP: polski system bankowy jest stabilny

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

10 etapów onboardingu freelancerów

10 etapów onboardingu freelancerów

{kind=link}

{kind=link}