Kredyt gotówkowy we własnym banku nieopłacalny?

2010-12-29 09:41

Różnice w ofertach dla nowych i dotychczasowych klientów © fot. mat. prasowe

W przypadku kredytów gotówkowych nie warto być lojalnym wobec banku. Z analizy Expandera wynika, że jedynie połowa banków oferuje korzyści dla swoich dotychczasowych klientów. Aby uzyskać najtańszy kredyt warto szukać atrakcyjnych promocji - obecnie można taką znaleźć np. w BNP Paribas Fortis.

Przeczytaj także: Kredyt w koncie atrakcyjny dla klientów i banków

fot. mat. prasowe

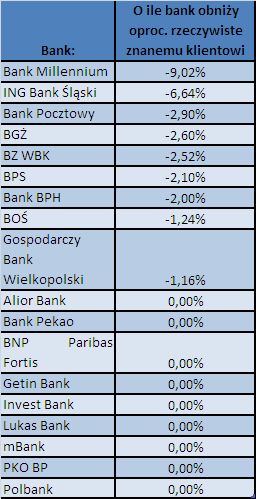

Różnice w ofertach dla nowych i dotychczasowych klientów

Różnice w ofertach dla nowych i dotychczasowych klientów

Istotne różnice widać natomiast w przypadku Banku Millennium oraz ING Banku Śląskiego. Ten pierwszy dla swoich klientów proponuje ofertę aż o 9 pkt. proc. lepszą (porównując oprocentowanie rzeczywiste) niż dla klientów spoza banku. W ING Banku Śląskim różnica ta wynosi 6,6 pkt. procentowych.

Niestety, nawet jeśli nasz bank przyznaje swoim klientom dużo lepsze warunki, to zwykle istnieje możliwość znalezienia jeszcze tańszej oferty – np. we wspomnianym wcześniej BNP Paribas Fortis. Oznacza to, że przy wyborze kredytu gotówkowego klient powinien kierować się przede wszystkim ceną, a nie lojalnością. Wyjątkiem jest sytuacja kiedy potrzebujemy, aby pieniądze były wypłacone bardzo szybko. Wtedy najlepiej udać się do swojego banku. Zwykle nie będzie on wymagał zaświadczenia o dochodach i będzie mógł zastosować uproszczoną procedurę rozpatrywania wniosku, gdyż analitycy kredytowi mogą sprawdzić informacje o dochodach i wydatkach klienta bezpośrednio w historii konta.

Dla dotychczasowych klientów najlepszą ofertę spośród przeanalizowanych instytucji ma wspomniany już BNP Paribas Fortis: w przypadku kredytu o wartości 2 tys. zł zaciągniętego na rok rata wyniesie 175,50 złotych. Bardzo zbliżoną ofertę, choć minimalnie słabszą, charakteryzuje się BPS (Bank Polskiej Spółdzielczości), w którym zapłacimy 175 zł miesięcznej raty, przy oprocentowaniu rzeczywistym rzędu 10,47%. Trzecie miejsce w zestawieniu przypadło Getin Bankowi, choć tu oprocentowanie rzeczywiste jest już wyraźnie wyższe i wynosi prawie 17%. Co ciekawe oprocentowane nominalne w Getin Banku jest najniższe w zestawieniu (6,07 proc.). Przyczyną wyższego kosztu dla klienta jest pobierana prowizja w wysokości 105 złotych (5% liczone od kwoty kredytu powiększonej o kredytowaną prowizję).

Warto więc kierować się oprocentowaniem rzeczywistym, gdyż uwzględnia ono pozostałe koszty kredytu. Wysokość oprocentowania nominalnego może być mylące. Dla przykładu w PKO BP wynosi ono zaledwie 6,99%, ale jak widać w tabeli nie jest to jeden z najtańszych kredytów.

fot. mat. prasowe

Oferta banków dla stałych klientów

Oferta banków dla stałych klientów

Rozpiętość ofert jest więc wysoka i wynosi prawie 27 pkt. proc. w przypadku oprocentowania rzeczywistego. W przeliczeniu na koszty kredytu, czyli sumę odsetek, prowizji, opłaty przygotowawczej, składek ubezpieczeniowych i innych, jest to niecałe 106 zł w przypadku BNP Paribas Fortis oraz 372 zł w przypadku Banku Pocztowego. Znaczące różnice przemawiają więc za tym, aby przy wyborze kredytu dokładnie przeanalizować wszystkie dostępne oferty na rynku.

Przeczytaj także:

Wyprawka szkolna: gdzie po kredyt gotówkowy?

Wyprawka szkolna: gdzie po kredyt gotówkowy?

Wyprawka szkolna: gdzie po kredyt gotówkowy?

Wyprawka szkolna: gdzie po kredyt gotówkowy?

oprac. : Jarosław Sadowski / expander

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}