Rynek bankowy: podsumowanie 2010

2010-12-31 11:15

Przeczytaj także: Wąska oferta kredytowa dla nauczycieli

Obawa o wystawienie instytucji finansowych na nadmierne ryzyko kredytowe spowodowała, że niemal zamroziły one rozwój oferty kart kredytowych. W efekcie najwięcej, na co mogli liczyć amatorzy plastikowych pieniędzy, to zwrot części transakcji bezgotówkowych w wybranych bankach. Usługa, mimo że atrakcyjna, to nie powodowała dynamicznego wzrostu sprzedaży kart kredytowych, tak jak miało to miejsce w przypadku ROR-ów. 2010 rok stał raczej pod znakiem równania do średniej. I tak, na przykład, na uzupełnienie oferty produktów o kredytówki, zdecydowały się wreszcie Bank Pocztowy i Inteligo, internetowy oddział PKO BP. Natomiast, prawdopodobnie najciekawszą nowinkę, wprowadził Citi Handlowy, który zaoferował kartę płatniczą (debetową lub kredytową) połączoną z Warszawską Kartą Miejską. Z kolei Bank Millennium pochwalił się plastikiem skierowanym do kobiet. Karta oprócz charakterystycznego wyglądu, oferuje zwrot aż 5 proc. od wykonanych transakcji u wybranych partnerów.

Cechą wspólną wszystkich kart płatniczych, zarówno debetowych, jak i kredytowych, było istotne rozpowszechnienie płatności w technologii zbliżeniowej. Na taki krok decydowały się banki zarówno małe (np. Invest-Bank czy Bank Pocztowy), jak i duże (Bank Pekao, PKO BP). W efekcie, na koniec roku już 16 banków wydaje karty do płatności bezstykowych, a technologia powoli staje się raczej standardem niż nowinką.

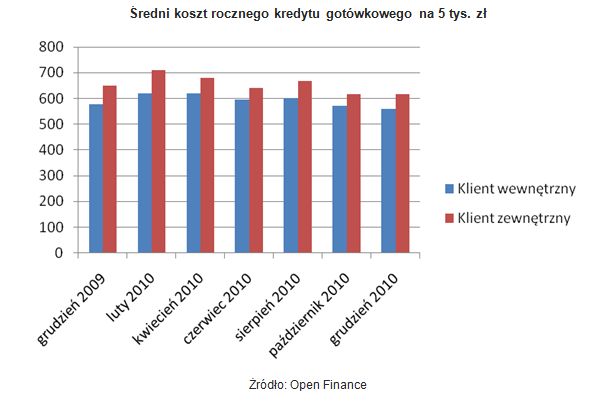

Kredyty gotówkowe dopiero na święta

Sytuacja gospodarcza wymusiła na bankach, aby znacznie dokładniej prześwietlać klientów, którzy ubiegają się o kredyty gotówkowe. Banki, zamiast podnieść cenę szybkich pożyczek, znacząco podwyższyły wymagania wobec kredytobiorców. W efekcie, instytucje finansowe nie zaspakajały popytu na szybkie kredyty ze strony konsumentów. Powolny spadek kosztu całkowitego kredytów gotówkowych wskazuje, że banki bardziej zaczęły doceniać klientów wewnętrznych (z własnej bazy) niż jeszcze rok wcześniej.

fot. mat. prasowe

Średni koszt rocznego kredytu gotówkowego na 5 tys. zł

Średni koszt rocznego kredytu gotówkowego na 5 tys. zł

Instytucje finansowe praktycznie przez większą część 2010 roku skąpiły budżetu reklamowego na kredyty gotówkowe. Wydawanie pieniędzy wydawało się bezzasadne w momencie kiedy i tak podaż szybkich pożyczek była mocno ograniczona, a na otrzymanie kredytu mogli liczyć wyłącznie najrzetelniejsi kredytobiorcy. Dopiero okres przedświąteczny przyniósł większy ruch i instytucje finansowe zaczęły mocno promować tzw. kredyty świąteczne. Podobnie jak w poprzednich latach, nie były to pożyczki zauważalnie tańsze, ale w drugiej połowie listopada banki uwierzyły, że to dobry moment na zwiększenie sprzedaży. Dane Narodowego Banku Polskiego za listopad pokazują jednak, że zadłużenie z tytułu kredytów konsumpcyjnych wcale znacząco nie wzrosło. Jeśli więc grudzień był nawet nieznacznie lepszy, to znaczy, że starania co najmniej 15 banków, które reklamowały świąteczne kredyty, poszły na marne.

Trzy grosze do sytuacji na rynku kredytowym dołożyła też Komisja Nadzoru Finansowego, wydając w lutym zbiór dobrych praktyk, które banki powinny stosować w zakresie udzielania kredytów (tzw. rekomendacja T). Pierwsza część zaleceń nadzorcy weszła w życie jeszcze w sierpniu. Następstwem miało być m.in. wyeliminowanie tzw. kredytów na dowód. Efekt jest jednak taki, że udzielenie szybkiego kredytu trwa teraz co najwyżej o kilka minut dłużej. Z kolei druga część rekomendacji, która weszła w życie 23 grudnia, ma za zadanie ograniczać relację zobowiązań kredytowych do 50 proc. przeciętnych dochodów netto w gospodarce (dla wyższych zarobków limit wynosi 65 proc.). Już w 2010 roku mało który bank decydował się na udzielenie kredytu gotówkowego, którego miesięczna rata obciążałaby ponad połowę dochodów. Nie znaczy to oczywiście, że ta część rekomendacji pozostanie bezużyteczna, ale właściwa jej ocena będzie możliwa najwcześniej po dwóch kwartałach 2011 roku.

Przeczytaj także:

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty mieszkaniowe, karty kredytowe, kredyty gotówkowe

![Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/reklama/Reklama-telewizyjna-wydatki-rosna-a-ogladalnosc-spada-254123-50x33crop.jpg "Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]") Reklama telewizyjna: wydatki rosną, a oglądalność spada?

Reklama telewizyjna: wydatki rosną, a oglądalność spada?

{kind=link}