Kredyty hipoteczne tańsze prawie o 50%

2011-01-21 10:37

Średnie oprocentowanie kredytów hipotecznych © fot. mat. prasowe

Średnia marża kredytów hipotecznych udzielanych w złotych polskich jeszcze rok temu wynosiła ponad 2,5%. Aktualne dane porównywarki finansowej Comperia.pl mówią o ich średnim poziomie równym 1,66%. To spadek prawie o połowę tylko w ciągu dwunastu miesięcy. Co będzie dalej?

Przeczytaj także: Ministerstwo Gospodarki zlikwiduje spready?

Jak podaje Comperia.pl, hossa na rynku kredytów hipotecznych miała swój początek w 2006 roku. Od tego czasu słupek obrazujący wartość zadłużenia Polaków rósł coraz szybciej, by zwolnić w kryzysowym 2009 roku. Zacieśnianie polityki kredytowej przez banki musiało się wtedy wiązać z podwyżką cen oferowanych pożyczek. Gospodarcza karta jednak odwróciła się jeszcze w 2010 roku. Wraz z poprawą ogólnej koniunktury walka o klienta mieszkaniowego rozpoczęła się na nowo. Analiza ofert kredytów hipotecznych potwierdza ten fakt bez żadnych wątpliwości.Średnie marże w dół

Oprocentowanie kredytów hipotecznych spada systematycznie od co najmniej roku. Przed dwunastoma miesiącami średni poziom bankowych marż dla kredytów w złotych był o 36% wyższy niż dzisiaj. Innymi słowy banki obniżyły przychodowość z tej części oferty o ponad jedną trzecią. To oznacza oszczędności w naszych portfelach. Dla kredytu w wysokości 200 000 PLN mówimy o kwocie rzędu 1280 PLN rocznie. To sporo.

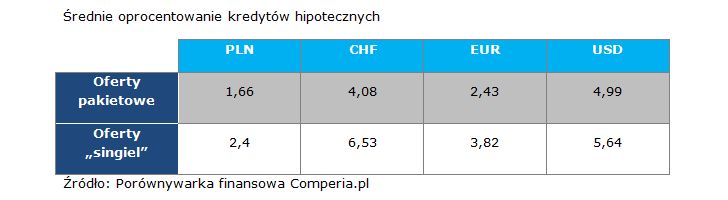

Taniej, ale w pakiecie

Polityka udzielania pożyczek uległa jakościowej zmianie, zauważa Comperia.pl. Dzisiaj otrzymanie relatywnie taniego kredytu hipotecznego bez dodatkowego konta, karty, czy ubezpieczenia jest niemal niemożliwe. No chyba że klient zaakceptuje wyższe odsetki. Wtedy owszem, pieniądze otrzyma, ale po cenie średniej dla kredytów w złotych na poziomie… 2,4% (porównawczo dla ofert pakietowych mówimy o średniej marży równej 1,66%).

Analogiczny mechanizm zadziała w przypadku kredytów walutowych, choć tutaj efekt minionego kryzysu jest odczuwalny nie tylko we wciąż wysokich marżach. Problem polega na niższej dostępności tej formy pożyczki, w wyniku zaostrzenia regulacji przez nadzór bankowy (Rekomendacja S, Rekomendacja T), a także w wyniku rewizji polityki kredytowej przez same banki.

fot. mat. prasowe

Średnie oprocentowanie kredytów hipotecznych

Średnie oprocentowanie kredytów hipotecznych

Banki wolą złote i euro

Analiza powyższej tabeli podsuwa jasny wniosek. Banki przestawiły przekładnię kredytową z franków szwajcarskich w kierunku złotych i euro. Wysokie stawki oprocentowania muszą skutecznie zniechęcać do zaciągania pożyczek w walucie Szwajcarii i USA. Kredytobiorcy sięgają zatem po tańsze opcje, a więc PLN i EUR.

Taniej jeszcze będzie

Skłonność banków do poprawiania ofert kredytowych wiąże się w sposób bezpośredni z kondycją gospodarki polskiej i światowej. Dobre perspektywy ogólnogospodarcze, a szczególnie poprawa na rynku pracy, skłania kredytodawców do rozwijania biznesu. Najprościej o klienta walczy się ceną. Tym samym osoby wierzące w pozytywny scenariusz dla polskiej ekonomii mogą się jeszcze wstrzymać z zaciąganiem kredytu. Zapłacić mogą bowiem w przyszłości mniej za jego otrzymanie. Z drugiej strony może się zdarzyć tak, że uśpiony rynek mieszkaniowy stanie na nogi. Wtedy za metr kwadratowy wymarzonych czterech ścian trzeba będzie zapłacić więcej – podsumowuje Comperia.pl.

Przeczytaj także:

Ile kosztuje kredyt hipoteczny? Sprawdzamy marże i oprocentowanie

Ile kosztuje kredyt hipoteczny? Sprawdzamy marże i oprocentowanie

Ile kosztuje kredyt hipoteczny? Sprawdzamy marże i oprocentowanie

Ile kosztuje kredyt hipoteczny? Sprawdzamy marże i oprocentowanie

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, rynek kredytów hipotecznych, koszty kredytu, marże kredytów hipotecznych

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}