Rynek kredytowy I kw. 2011

2011-01-26 11:28

Przeczytaj także: Rynek kredytowy I kw. 2016

Wzrost popytu na kredyty krótkoterminowe dla przedsiębiorstw był zgodny z oczekiwaniami sformułowanymi przez banki w III kwartale 2010 r. Przewidywania banków odnośnie kredytów długoterminowych nie sprawdziły się. W przypadku dużych przedsiębiorstw większość banków oczekiwała wzrostu popytu na kredyt długoterminowy, zaś w sektorze małych i średnich przedsiębiorstw spadek i wzrost popytu przewidywała podobna liczba banków.

NBP prognozuje, że w I kwartale 2011 r. zmiany polityki kredytowej dotyczyć będą przede wszystkim sektora małych i średnich przedsiębiorstw. Złagodzenie polityki kredytowej w tym segmencie przewiduje około 38% banków dla kredytów długoterminowych i około 18% banków dla kredytów krótkoterminowych. W przypadku dużych przedsiębiorstw zdecydowana większość ogółu banków zadeklarowała brak zmian polityki kredytowej w I kwartale 2011 r., a w ujęciu netto złagodzenie przewiduje nieco ponad 3% banków.

Ankietowane banki oczekują wzrostu popytu na kredyt ze strony małych i średnich przedsiębiorstw w I kwartale 2011 r. Takiej odpowiedzi udzieliło około 30% banków dla kredytów krótkoterminowych i około 45% dla kredytów długoterminowych. Większość banków określiła oczekiwany wzrost popytu jako nieznaczny. W segmencie kredytów dla dużych przedsiębiorstw, banki oczekują nieznacznego wzrostu popytu zarówno dla kredytów krótko- jak i długoterminowych (procent netto odpowiednio 7% i 6%).

Kredyty mieszkaniowe dla gospodarstw domowych

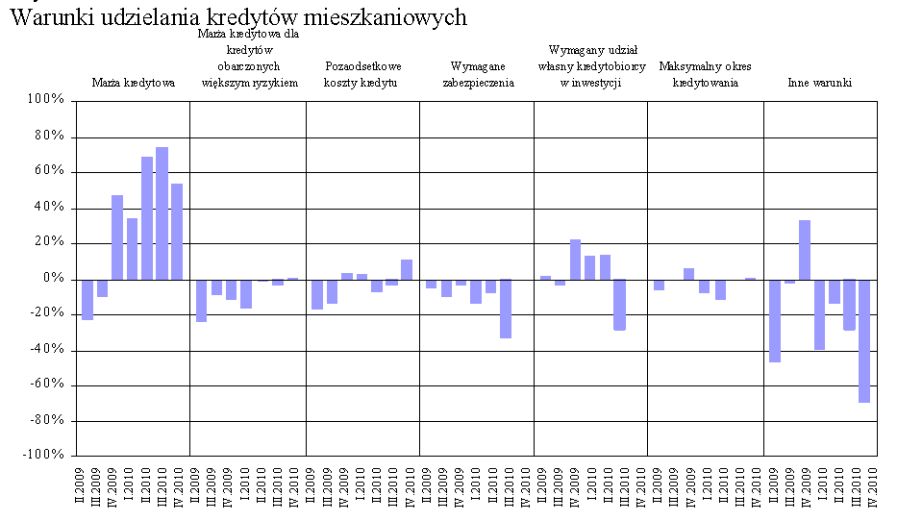

Z ankiety wynika, że w IV kwartale 2010 r. niemal 90% banków zaostrzyło kryteria przyznawania kredytów mieszkaniowych dla gospodarstw domowych. Około 12% ogółu banków określiło zaostrzenie polityki kredytowej jako znaczne. Zaostrzenie polityki kredytowej w IV kwartale 2010 r. było silniejsze niż przewidywania banków sformułowane na koniec poprzedniego kwartału.

Warunki udzielania kredytów mieszkaniowych zostały złagodzone, bądź nie uległy zmianie. Około 53% banków obniżyło marże kredytowe (łagodzenie polityki kredytowej w tym zakresie miało miejsce piąty kwartał z rzędu), a około 11% zmniejszyło pozaodsetkowe koszty kredytów. W obydwu przypadkach banki określiły zmiany jako nieznaczne. W IV kwartale 2010 r. banki nie kontynuowały zaostrzania warunków kredytowych w zakresie wymaganych zabezpieczeń oraz udziału własnego kredytobiorcy w inwestycji – warunki te pozostały niezmienione w porównaniu z poprzednim kwartałem. Część banków zaostrzyła warunki udzielania kredytów mieszkaniowych nieuwzględnione w ankiecie. Odpowiedzi takiej udzieliło około 70% banków, zaostrzenie dotyczyło przede wszystkim procedur oceny zdolności kredytowej w związku wdrożeniem zapisów Rekomendacji T. Ponad jedna czwarta banków ogółem określiła zmianę jako znaczną.

fot. mat. prasowe

Warunki udzielania kredytów mieszkaniowych

Warunki udzielania kredytów mieszkaniowych

Jak czytamy w raporcie NBP, głównym czynnikiem skłaniającym banki do łagodzenia polityki kredytowej była w dalszym ciągu presja konkurencyjna na rynku (procent netto około 38%). Banki wskazywały zarówno na konkurencję ze strony innych banków uniwersalnych i hipotecznych, jak i niebankowych instytucji finansowych. Łagodzenie polityki kredytowej dotyczyło głównie warunków kredytowych (marże kredytowe, pozaodsetkowe koszty kredytów), a nie kryteriów, które zostały zaostrzone zgodnie z Rekomendacją T.

Przeczytaj także:

Rynek kredytowy IV kw. 2015

Rynek kredytowy IV kw. 2015

Rynek kredytowy IV kw. 2015

Rynek kredytowy IV kw. 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}