Oferta banków a stan cywilny

2011-02-15 11:37

Przeczytaj także: Bank BPH: oferta dla wolnych zawodów

a) W pierwszym przypadku przy wyliczaniu zdolności kredytowej większość banków uwzględni łączne dochody współmałżonków, ponieważ z formalnego punktu widzenia udzielenie im kredytu jest obciążone mniejszym ryzykiem - kredyt będą spłacali wspólnie, a w przypadku problemów ze spłatą bank będzie mógł sięgnąć do majątku każdego z nich w celu dochodzenia swoich praw. Z analizy informacji, które autorzy raportu zebrali od banków stan cywilny nie wpływa na warunki (wysokość oprocentowania, maksymalny okres kredytowania) udzielenia kredytu o konkretnej wartości (w naszym przypadku 6.000 zł; patrz tabela 2). Ma wpływ na maksymalną kwotę kredytu, co wynika bezpośrednio z wysokości dochodów kredytobiorców.

b) Jeżeli małżonkowie podpisali intercyzę albo po ślubie podzielili majątek, to wówczas każdy z nich działa wobec banku w zasadzie niezależnie. Może wówczas występować jako poręczyciel kredytu współmałżonka, co nie jest możliwe w przypadku wspólnoty majątkowej. Kiedy wystąpią problemy ze spłatą (pod warunkiem, że kredyt nie był poręczony), każdy ze współmałżonków będzie zdany na siebie.

Dodatkowym czynnikiem, który należy brać pod uwagę, jest stawiany przez banki wymóg wyrażenia przez współmałżonka zgody na zaciągniecie kredytu przez jego drugą połowę.

Niekiedy kwota kredytu możliwego do zaciągnięcia bez zgody współmałżonka jest wykorzystywana w reklamach (sytuacja powszechna w przypadku pośredników specjalizujących się w sprzedaży kredytów gotówkowych). Znowelizowane w 2005 roku przepisy kodeksu rodzinnego i opiekuńczego stanowią, że egzekucja zobowiązań zaciągniętych bez zgody współmałżonka nie może być prowadzona z majątku wspólnego. To podstawowy czynnik, który wpływa na wstrzemięźliwość banków w udzielaniu kredytów bez zgody współmałżonka.

Stan cywilny nie wpływa na ocenę zdolności kredytowej, ale może wywierać duży wpływ na dostępność kredytu.

Nietrudno wyobrazić sobie sytuację, w której dwoje młodych ludzi bierze ślub, po pewnym czasie wybierają się do banku w celu zaciągnięcia kredytu na uwicie swojego gniazdka, a tam okazuje się, że jedno z nich ma tak złą historię kredytową, że oboje tracą szansę na kredyt. W takiej sytuacji bank będzie zapewne skłonny udzielić kredytu tylko jednemu ze współmałżonków. Wartość takiego kredytu na pewno będzie niższa, niż gdyby oboje byli kredytobiorcami. Być może kiedyś powszechne stanie się zamawianie przed ślubem raportów z BIK i BIG i pokazywanie ich przyszłemu współmałżonkowi.

Na popularności zyskuje zaciąganie kredytów gotówkowych „na wesele”.

Bankowcy czasami przyznają, że na popularności zyskuje zaciąganie kredytów gotówkowych „na wesele”. Jak czytamy w raporcie, mechanizm polega na zaciągnięciu kredytu konsumenckiego na kilka dni przed ślubem, poniesieniu kosztów ślubu i wesela oraz odstąpienie od kredytu zaraz po ślubie. Spłata takiego kredytu następuje bez ponoszenia kosztów (oprócz ewentualnej opłaty wstępnej). Robią tak pary, które liczą na solidny zastrzyk gotówki ze ślubnych prezentów w kopertach. Rozwiązanie jest ryzykowne, bo nigdy nie ma gwarancji, że pieniądze otrzymane od bliskich wystarczą na spłatę kredytu. Po wejściu w życie nowej ustawy o kredycie konsumenckim nowożeńcy korzystający z takiego rozwiązania będą mieli kilka dni więcej na zwrot środków (do 14 dni wobec 10 dzisiaj), ale poniosą większe koszty, ponieważ bank będzie mógł zażądać zapłacenia odsetek za czas korzystania z pieniędzy.

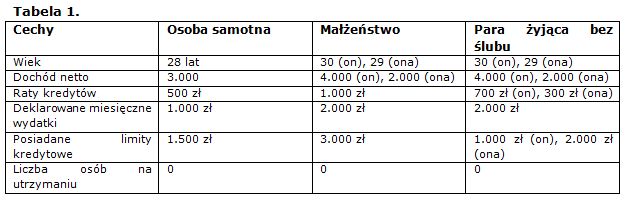

Autorzy raportu sprawdzili, na jakich warunkach osoby samotne, osoby żyjące w związkach nieformalnych oraz małżeństwa mogą uzyskać kredyt gotówkowy w wysokości 6.000 złotych. Przyjęli następujące założenia:

fot. mat. prasowe

fot. mat. prasowe

Tabela 2 - propozycje poszczególnych banków

Tabela 2 - propozycje poszczególnych banków

Przeczytaj także:

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty, konta osobiste, kredyt bez zgody współmałżonka, majątek wspólny małżonków, kredyt dla singla

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}

{kind=link}