Oferta banków a stan cywilny

2011-02-15 11:37

Przeczytaj także: Bank BPH: oferta dla wolnych zawodów

Przedstawione zestawienie pokazuje, że różnice w ofercie dla osób samotnych i będących w związkach (niezależnie od faktu ich sformalizowania) praktycznie nie występują. Tylko w przypadku jednego banku – Deutsch Bank – dwie osoby niezwiązane węzłem małżeńskim nie mogą wziąć wspólnie kredytu, ponieważ taka oferta jest zarezerwowana tylko dla małżeństw.

- Nominalne oprocentowanie kredytów gotówkowych jest zróżnicowane, mieści się w przedziale od niecałych 8% (głównie dla stałych klientów) do 19,99%.

- Maksymalne okresy kredytowania dostępne dla osób odpowiadających naszym profilom, również są mocno zróżnicowane – od 5 nawet do 10 (w przypadku Alior Banku) lat. Najczęściej dostępne maksymalne okresy kredytowania wynoszą 5 lub 6 lat.

- Wartość miesięcznej raty kredytowej mieści się w przedziale od 57,2 zł (kredyt na 8 lat w Banku BPH) do 169 zł w Lukas Banku. Średnia wartość raty wynosi niecałe 133 zł. Warto zwrócić uwagę, że zaciągając kredyt np. na 84 miesiące pomimo mniejszego comiesięcznego obciążenia budżetu domowego zapłacimy w sumie przynajmniej 1.000 zł więcej niż w przypadku najtańszego kredytu na 60 miesięcy.

Pod uwagę trzeba wziąć jeszcze jeden dodatkowy czynnik. Pomimo tego, że w przypadku wszystkich naszych przykładowych kredytobiorców obsługa bieżących zobowiązań i kredytów pochłania połowę dochodów, to osoba samotna, pomimo posiadania takiej samej zdolności do obsługi zobowiązania w zadanej wysokości, co ludzie żyjący w związkach, może znaleźć się w większych tarapatach w przypadku utraty źródła dochodu. Z tego względu dla osób samotnych rozsądnym rozwiązaniem może być skorzystanie z oferty, która wymaga zabezpieczenia, ponieważ jego obecność może stanowić odpowiednią ochronę w przypadku problemów ze spłatą. Alternatywą jest ubezpieczenie kredytu od utraty pracy lub poważnej choroby, jednak w przypadku takiej formy zabezpieczenia należy się dokładnie zapoznać z warunkami ubezpieczenia.

Kredyty hipoteczne

Kredyt hipoteczny to produkt finansowy, który towarzyszy przeciętnemu kredytobiorcy tak długo, że w trakcie jego obsługi stan cywilny może się zmienić kilka razy.

W przypadku kredytów hipotecznych wpływ stanu cywilnego na zdolność kredytową jest zdecydowanie większy niż w przypadku kredytów gotówkowych. Wynika to z kilku względów:

- cech produktu, a przede wszystkim czasu, na jaki jest zaciągany i kwot, które wchodzą w grę,

- nieco odmiennego niż w przypadku innych przedmiotów statusu zabezpieczenia zobowiązania, jakim jest hipoteka.

Korzystając z tych samych profili, jakie wykorzystano w przypadku kredytów gotówkowych, autorzy raportu zapytali banki o warunki, na jakich poszczególne osoby otrzymałyby kredyt hipoteczny.

fot. mat. prasowe

Tabela 3 - oferty kredytów hipotecznych; osoba samotna

Tabela 3 - oferty kredytów hipotecznych; osoba samotna

fot. mat. prasowe

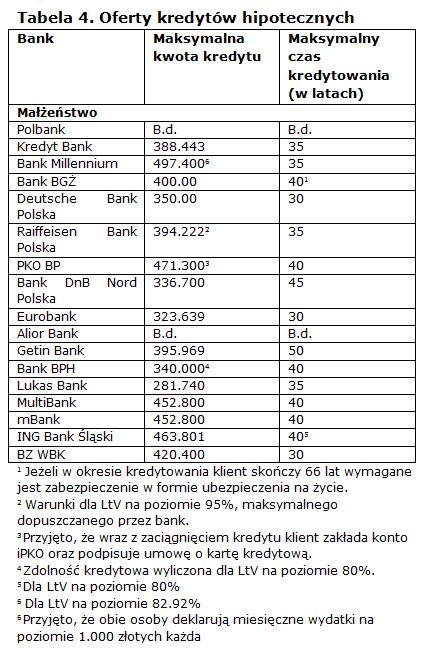

Tabela 4 - oferty kredytów hipotecznych; małżeństwo

Tabela 4 - oferty kredytów hipotecznych; małżeństwo

Przeczytaj także:

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty, konta osobiste, kredyt bez zgody współmałżonka, majątek wspólny małżonków, kredyt dla singla

![Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]](https://s3.egospodarka.pl/grafika2/PR/Praca-w-marketingu-i-PR-jakie-wynagrodzenia-dla-specjalistow-264425-50x33crop.jpg "Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]") Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

{kind=link}

{kind=link}