Oferta banków a stan cywilny

2011-02-15 11:37

Przeczytaj także: Bank BPH: oferta dla wolnych zawodów

fot. mat. prasowe

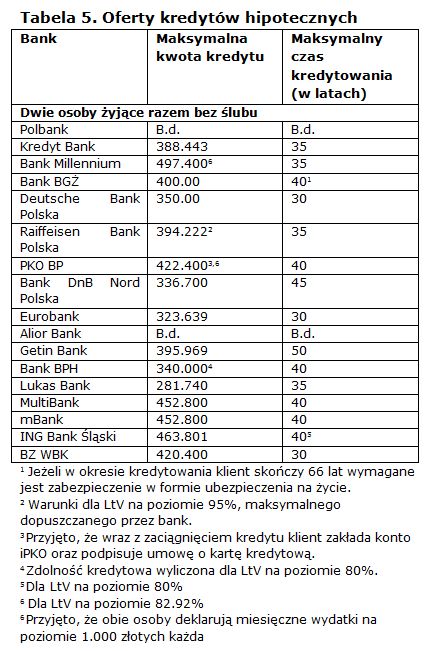

Tabela 5 - oferty kredytów hipotecznych; 2 osoby żyjące razem bez ślubu

Tabela 5 - oferty kredytów hipotecznych; 2 osoby żyjące razem bez ślubu

- Generalnie oferta dla osób po ślubie i osób żyjących w związkach nieformalnych nie różni się jeżeli chodzi o kwoty. Jedynym bankiem, który jest skłonny więcej pożyczyć małżeństwu jest PKO BP.

- O ile różnica pomiędzy najniższą a najwyższą ofertą dostępną dla osoby samotnej wynosi 34% niższej kwoty (min. 156.000 zł vs max. 235.650 zł), to w przypadku małżeństwa różnica ta wynosi już 43% (min. 281.740 zł vs max. 497.400 zł).

- Lukas Bank jest skłonny pożyczyć osobie samotnej prawie najwięcej spośród analizowanych banków (213.483 zł), ale najmniej dwojgu ludziom żyjącym w związku (281.740 zł). Dwie osoby zaciągające kredyt mogą więc liczyć kredyt tylko o 30% wyższy niż osoba samotna.

- Największą „premię” za występowanie o kredyt wspólnie dostaną osoby, które zdecydują się na zaciągnięcie kredytu w Banku Millennium. W przypadku tej oferty małżonkowie lub partnerzy mogą pożyczyć o 142% większy kredyt niż osoba samotna. W przypadku większości banków różnica kształtuje się na poziomie 40-60%.

- Stan cywilny nie wpływa w żaden sposób na okres, na jaki można zaciągnąć kredyt. Wiek może stać się czynnikiem w sytuacji, kiedy między partnerami jest duża różnica wieku. Wówczas przy ustalaniu maksymalnego dostępnego okresu kredytowania pod uwagę będzie brany wiek starszej z dwóch osób.

- Stan cywilny nie ma wpływu na wysokość oprocentowania. Niektóre banki są skłonne obniżyć swoją marżę w zamian za otwarcie konta lub skorzystanie z oferty karty kredytowej.

Z informacji pozyskanych z banków wynika, że „małżeństwo z rozsądku”, zawierane po to, żeby móc zaciągnąć kredyt na mieszkanie, nie jest potrzebne. Dwie niezwiązane ze sobą formalnie osoby mogą liczyć na zaciągnięcie kredytu na podobnych warunkach, jak małżeństwo. Istnieje jednak jedna poważna różnica, która przemawia na korzyść małżeństw. Ta różnica nazywa się „Rodzina na swoim”. W ramach tego programu, z którego skorzystało dotychczas ponad 85 tys. Polaków, budżet państwa przez 8 lat spłaca połowę odsetek od kredytu zaciągniętego na zakup pierwszego „M”. Daje to co miesiąc oszczędności nawet ponad 700 zł. Z tego rozwiązania mogą korzystać tylko małżeństwa. W pewnym momencie pojawiły się zapowiedzi, że program będzie obejmował również tzw. singli, ale ostatecznie zmiana ta nie weszła w życie. Jeżeli zatem mieszkanie, które chcemy kupić kwalifikuje się do dofinansowania, to lepsze warunki sfinansowania na jego zakup uzyskamy przedstawiając w banku akt ślubu.

Finanse małej firmy

Temu, jak kształtują się relacje majątkowe między współmałżonkami w sytuacji, kiedy jedno lub oboje prowadzą działalność gospodarczą można by poświęcić osobny raport.

Kwestia stanu cywilnego w przypadku otwierania działalności gospodarczej nie odgrywa żadnej roli. Nie ma też wpływu na otwieranie firmowego konta. Ale staje się istotna już w momencie wyboru formy opodatkowania.

Zakładając, że osoba rozpoczynająca działalność będzie się rozliczała według zasad ogólnych, ma dwie możliwości – rozliczenie wg skali podatkowej lub podatek liniowy. Te druga opcja, choć kusząca (niezależnie od wysokości dochodu płacimy 19% podatku dochodowego), może być niekorzystna dla osób, które chcą rozliczać się ze współmałżonkiem lub korzystają z ulg podatkowych (np. ulgi odsetkowej). Wybierając liniową formę opodatkowania tracimy prawo do korzystania z tych ulg.

Przeczytaj także:

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

Wolny zawód a dostępność kredytów

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty, konta osobiste, kredyt bez zgody współmałżonka, majątek wspólny małżonków, kredyt dla singla

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}