Kredyty we frankach nadal opłacalne?

2011-03-16 11:11

Niespokojna sytuacja na świecie odbija się na portfelach Polaków. Niedawno frank szwajcarski ustanowił historyczny rekord względem dolara. Setki tysięcy osób, które zaciągnęły kredyt mieszkaniowy w tej walucie, muszą płacić za niego już ponad 3 zł. Mimo to, długofalowo kredyty walutowe są nadal opłacalne, a przed ryzykiem kursowym można się zabezpieczyć, zauważa Deutsche Bank.

Przeczytaj także: Ciągle są chętni na kredyt we frankach

- Jeszcze rok temu kurs franka szwajcarskiego był związany z kursem euro, co zapewniało względnie stabilny kurs do złotego – mówi Arkadiusz Krześniak, główny ekonomista Deutsche Bank w Polsce. – Jednak po pojawieniu się kłopotów z deficytem w niektórych krajach strefy euro, inwestorzy zaczęli traktować franka jako bezpieczną alternatywę dla europejskiej waluty – dodaje.Nic dziwnego, że jego cena poszybowała w górę. A to oznacza zaciskanie pasa dla setek tysięcy Polaków, którzy zdecydowali się na kredyty hipoteczne w szwajcarskiej walucie.

Zdaniem ekonomistów sytuacja szybko się nie zmieni. - Według naszych szacunków poziom równowagi PLN wobec CHF wynosi 2,70-2,76. Jednak osiągnięcie go wymaga spadku awersji do ryzyka oraz stabilizacji globalnej inflacji na umiarkowanym poziomie, co wymaga dłuższego czasu – mówi Arkadiusz Krześniak z Deutsche Bank.

Nie wszyscy powinni narzekać na franka za 3 złote

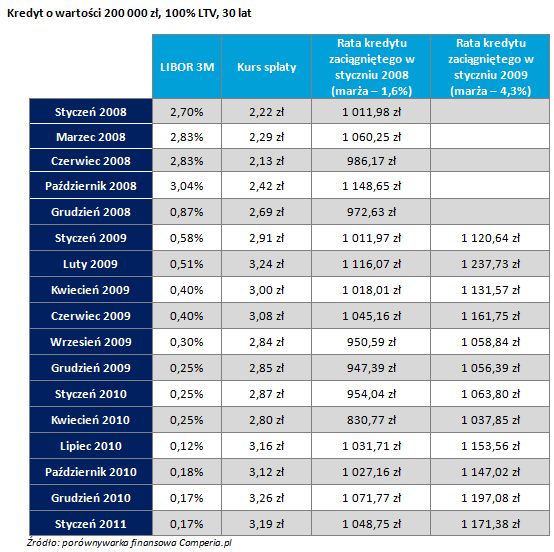

W najgorszej sytuacji są ci, którzy zaciągnęli kredyt w połowie 2008 roku, gdy w sierpniu kurs franka wynosił zaledwie 1 zł 92 gr. Rata kredytu o wartości 200 tys. zł na 30 lat nie przekraczała wtedy 1 200 złotych. W tamtym czasie kredytobiorcy spłacający zobowiązanie w złotówkach, płacili o ponad 900 złotych więcej. Nic dziwnego, że kredyty we franku cieszyły się ogromną popularnością.

Jednak już rok później sytuacja się zmieniła. Raty kredytu we frankach i złotówkach prawie się zrównały. - Przy kursie spłaty na poziomie 3,23 zł za jednego franka, rata kredytu w tej walucie była o prawie sto złotych wyższa, niż w przypadku kredytu złotowego - zauważa Szymon Ostrowski, analityk porównywarki finansowej Comperia.pl. W trochę lepszej sytuacji są osoby, które wzięły kredyt w 2009 i 2010.

W tabelce poniżej zebrano dane, z których wynika, że raty kredytów we frankach na przestrzeni ostatnich dwóch lat niewiele się różnią. Osoba, która wzięła kredyt w 2008 roku, płaciła ratę w wysokości ok. 1 000 złotych. Wysoki poziom LIBOR niwelowany był przez niższą marżę banku. Gdy taki sam kredyt był wzięty w 2009 roku, LIBOR ustanawiał minima. Wtedy banki podniosły marże, a raty i tak wzrosły niewiele, bo o ok. 100 złotych.

fot. mat. prasowe

Kredyt o wartości 200 000 zł, 100% LTV, 30 lat

Kredyt o wartości 200 000 zł, 100% LTV, 30 lat

Przeczytaj także:

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, kredyty walutowe, kredyty we frankach szwajcarskich, raty kredytów, kurs franka

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}