Kredyt hipoteczny bez wkładu własnego a marża

2011-04-01 12:39

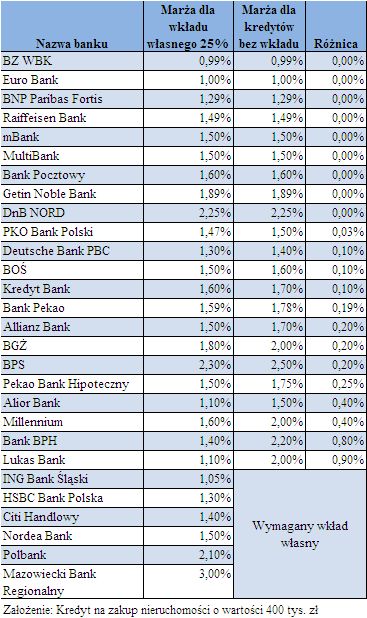

Porównanie marż kredytów w PLN z wkładem własnym i bez wkładu © fot. mat. prasowe

Zaciągając kredyt w złotych brak wkładu własnego nie jest przeszkodą w uzyskaniu atrakcyjnej marży. Może ona wynieść zaledwie 0,99% (w BZ WBK) czy 1% (w Euro Banku). Z analizy Expandera wynika jednak, że nieco inaczej wygląda sytuacja w przypadku kredytów w euro i we frankach. Banki posiadające najlepsze oferty tego typu kredytów, np. Bank Nordea, wymagają bowiem przynajmniej 10% wkładu.

Przeczytaj także: Ubezpieczenie niskiego wkładu jak 4 raty kredytu

fot. mat. prasowe

Porównanie marż kredytów w PLN z wkładem własnym i bez wkładu

Porównanie marż kredytów w PLN z wkładem własnym i bez wkładu

Expander sprawdził na jakie korzyści mogą liczyć przyszli kredytobiorcy, którzy zgromadzili oszczędności na wkład własny. Porównaliśmy kredyty na zakup nieruchomości o wartości 400 tys. zł. Co zaskakujące, różnice w dostępności niskiej marży kredytu z wkładem i bez nie są znaczące w przypadku kredytów w złotych. Niezależnie od tego czy ktoś dysponuje wkładem czy też nie, istnieje szansa na uzyskanie kredytu z marżą 0,99% w BZ WBK, czy 1% w Euro Banku. Trzeba jednak zaznaczyć, że nie we wszystkich bankach można liczyć na równie atrakcyjne warunki jeśli chcemy w całości sfinansować zakup nieruchomość kredytem.

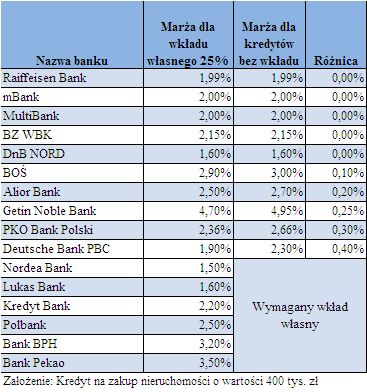

fot. mat. prasowe

Porównanie marż kredytów w EUR z wkładem własnym i bez wkładu

Porównanie marż kredytów w EUR z wkładem własnym i bez wkładu

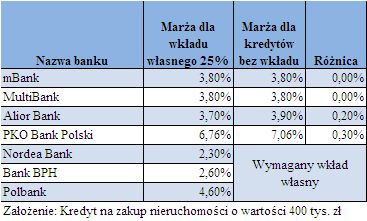

Posiadanie wkładu własnego ma znacznie większe znacznie w przypadku kredytów walutowych. Jego brak oznacza bowiem, że nie można skorzystać z oferty tych banków, które oferują najniższe marże i oprocentowanie w euro, czyli Banku Nordea i Lukas Banku. Na szczęście DnB Nord, który również ofertuje atrakcyjne warunki zadłużenia w euro, zaczyna udzielać kredytów na 100% wartości nieruchomości. Podobnie jest w przypadku kredytów we frankach. Najtańsze oferty – Banku Nordea i Banku BPH – nie są dostępne dla osób nie posiadających wkładu własnego.

fot. mat. prasowe

Porównanie marż kredytów w CHF z wkładem własnym i bez wkładu

Porównanie marż kredytów w CHF z wkładem własnym i bez wkładu

Przeczytaj także:

Drogie ubezpieczenie niskiego wkładu

Drogie ubezpieczenie niskiego wkładu

Drogie ubezpieczenie niskiego wkładu

Drogie ubezpieczenie niskiego wkładu

oprac. : Jarosław Sadowski / expander

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}